无形资产评估案例案例一:“A”商标评估案例一、委托单位概况SC 旅行社于 1978 年 8 月 18 日批准成立

注册资本 1423 万元,有职工 281 人,现下属有 7 个企业

1988 年以该旅行社为核心企业组建集团公司,总部设在北京

该旅行社在近几年国家旅游局100 强第一类、第二类旅行社评比中均排名前列,多次受到表彰

二、评估方法本次评估选取2000 年 6 月 30 日为评估基准日,评估方法选用超额收益法

该法对商标进行评估,就是对商标有效期内(续展前该商标有效期为8 年)每期(以年为单位)的未来超额收益进行预测,并以第 8 年超额收益作为永续年金计算无限期超额收益,再按行业平均折现率将预测的各期未来超额收益折成评估基准日的现值,从而得出“A”商标的评估价值

采用超额收益法进行商标评估的计算公式如下:n5

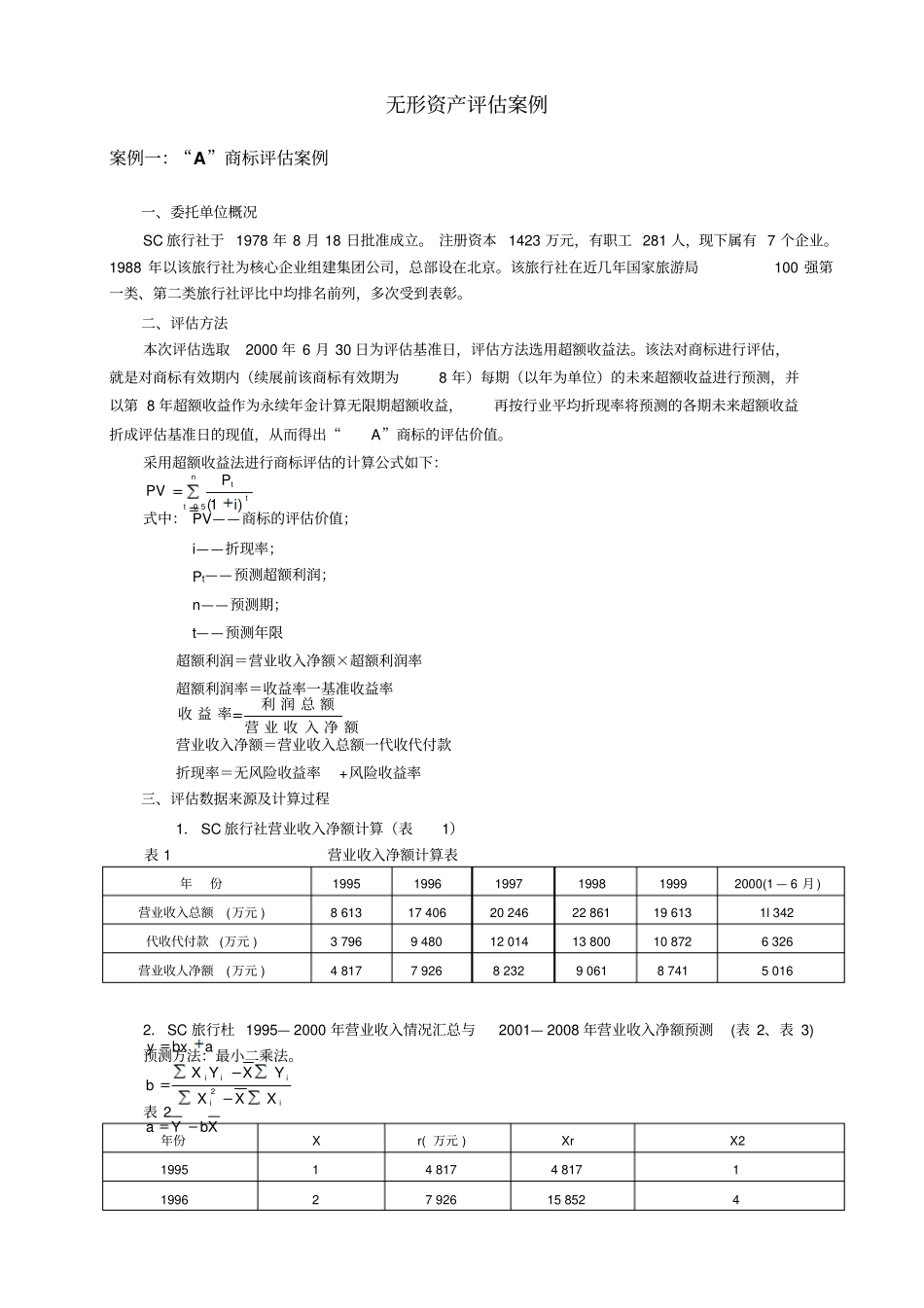

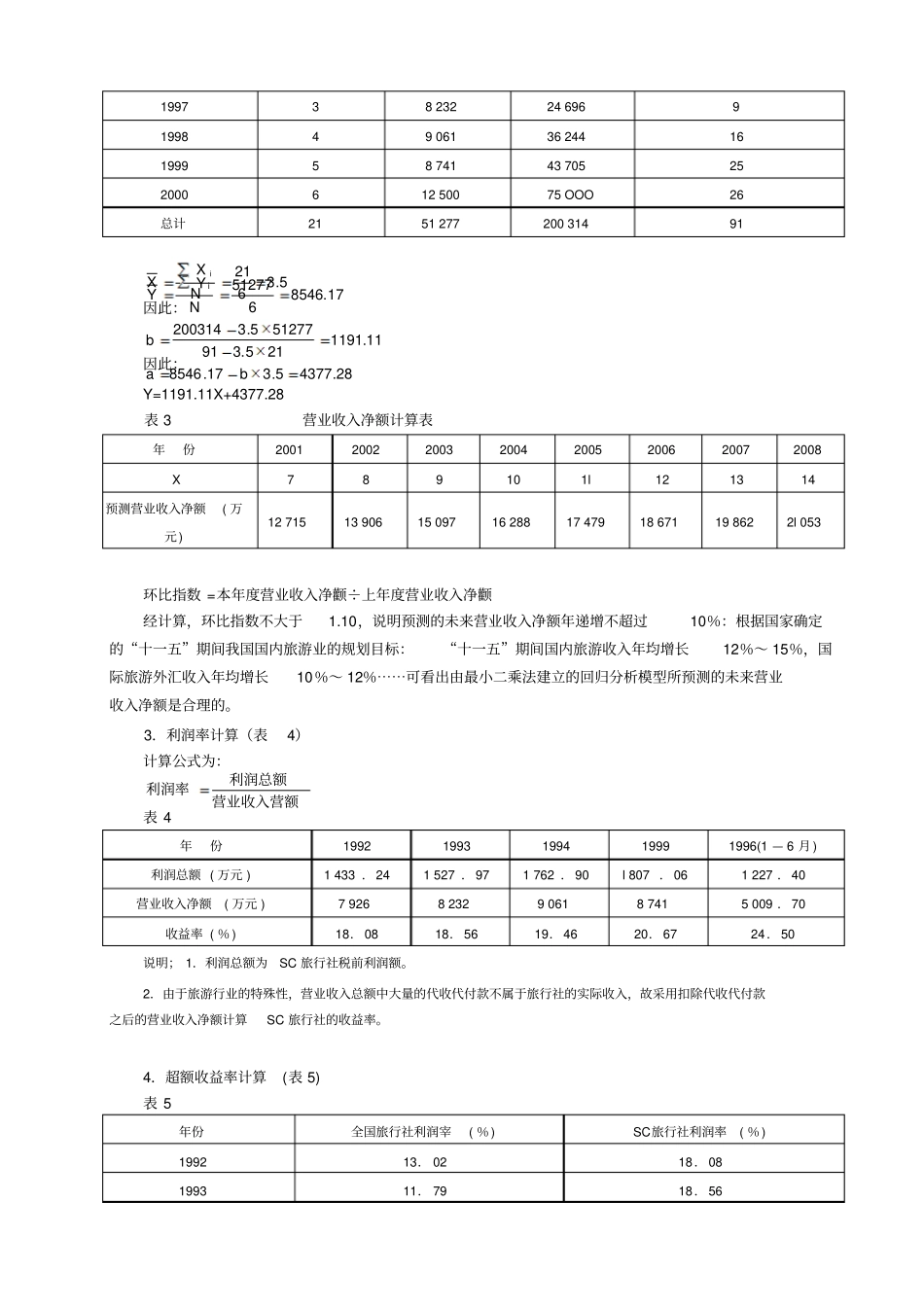

0ttt)i1(PPV式中: PV——商标的评估价值;i——折现率;Pt——预测超额利润;n——预测期;t——预测年限超额利润=营业收入净额×超额利润率超额利润率=收益率一基准收益率营 业 收 入 净 额利 润 总 额收 益 率营业收入净额=营业收入总额一代收代付款折现率=无风险收益率+风险收益率三、评估数据来源及计算过程1. SC 旅行社营业收入净额计算(表1)表 1 营业收入净额计算表年份1995 1996 1997 1998 1999 2000(1 — 6 月 ) 营业收入总额(万元 ) 8 613 17 406 20 246 22 861 19 613 1l 342 代收代付款(万元 ) 3 796 9 480 12 014 13 800 10 872 6 326 营业收人净额(万元 ) 4 817 7 926 8 232 9 061 8 741 5 016 2.SC 旅行杜 1995— 2000 年营业收入情况汇总与2001— 2008 年营业收入