第八章 产品成本核算题型题量分布年 份单项选择题多项选择题判断题计算分析题综合题合计2010 年1 分2 分-6 分-9 分 本章属于比较重要的内容,主要介绍了企业产品成本核算中各项生产费用的归集和分配,以及生产费用在完工产品和在产品之间的归集和分配

本章既可以客观题的形式考查基本知识,还经常以计算分析题的形式考查,尤其是生产费用各要素的归集、分配和生产费用在完工产品、在产品之间的归集分配的相关知识

本章考试大纲要求 (一)掌握成本核算的程序 (二)掌握成本核算对象的确定、成本项目的设置 (三)掌握各种要素费用的归集和分配 (四)掌握生产费用在完工产品和在产品之间的归集和分配 (五)熟悉各种费用支出的界限 (六)熟悉成本与费用的关系 (七)熟悉成本核算的要求及账户设置第一节 成本核算概述 一、成本核算的要求 (一)做好各项基础工作 (二)正确划分各种费用支出的界限 1

正确划分收益性支出和资本性支出的界限; 2

正确划分成本费用、期间费用和营业外支出的界限; 3

正确划分本期费用和以后期间费用的界限; 4

正确划分各种产品成本费用的界限; 5

正确划分本期完工产品与期末在产品成本的界限

(三)根据生产特点和管理要求选择适当的成本计算方法 二、成本核算的一般程序 (一)根据生产管理特点和成本管理的要求,确定成本核算对象

(二)确定成本项目

(三)设置有关成本和费用明细账

(四)归集确定各种产品的生产量、入库量、在产品盘存量以及材料、工时、动力消耗等,并对所有已发生费用进行审核

(五)归集所发生的全部费用

(六)结转产品成本

三、成本与费用的关系 产品成本是为生产某种产品而发生的各种耗费的总和,是对象化的费用

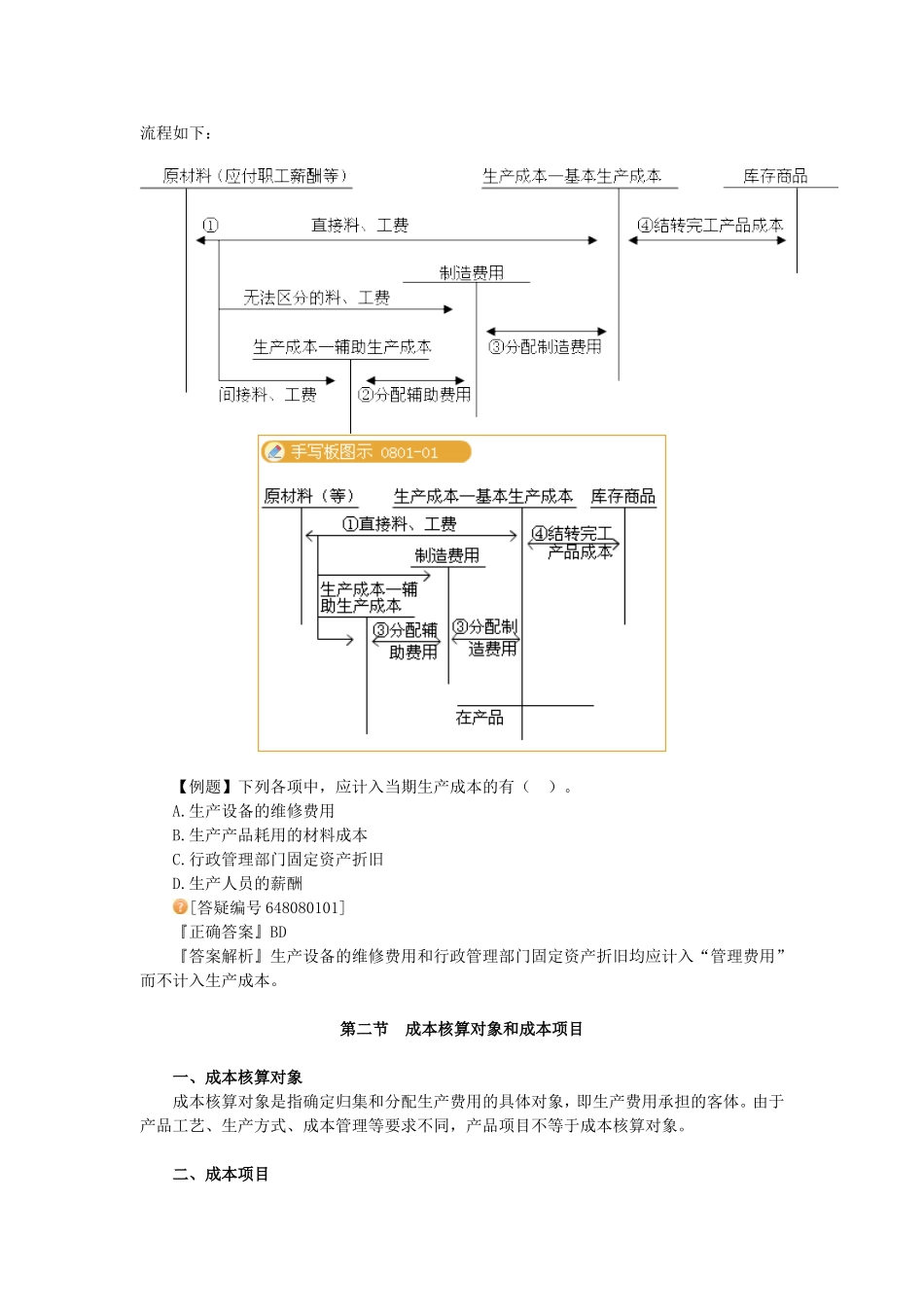

成本核算基本流程如下: 【例题】下列各项中,应计入当期生产成本的有( )

生产设备的维修费用 B

生产产品耗用的材料成本 C

行政管理部门固定资产折