第七章 财务报告题型题量分布年 份单项选择题多项选择题判断题计算分析题综合题合计2010 年3 分14 分2 分-13 分32 分 财务报告是会计对象要素确认、计量和记录的总括反映

本章是教材中的主要内容之一,在历年考试中,不仅考查一些客观题,而且还经常结合资产、收入等内容考查会计报表的计算或编制

所占分数一般较高

考生在复习本章时,一方面,应注意财务报告一些主要项目的计算,如资产负债表中的“应收账款”、“长期借款”等项目,现金流量表中的重要流量等;另一方面,应掌握编制重要报表的方法,如资产负债表和利润表等

本章考试大纲要求 (一)掌握财务报告、财务报表的概念及其组成 (二)掌握资产负债表的内容、结构及其编制 (三)掌握利润表的格式、内容及其编制 (四)掌握现金流量表的格式、内容及其编制 (五)掌握所有者权益变动表的格式和内容 (六)掌握主要财务指标的概念和计算方法 (七)熟悉所有者权益变动表的编制 (八)熟悉附注的概念及其主要披露项目 (九)了解财务报告的目标和财务报表的分类 (十)了解资产负债表、利润表、现金流量表和所有者权益变动表的作用第一节 财务报告概述 一、财务报告及其目标 二、财务报表的组成 财务报表至少应当包括:资产负债表、利润表、现金流量表、所有者权益变动表和附注

第二节 资产负债表 一、资产负债表概述 资产负债表是指反映企业在某一特定日期的财务状况的报表

资产负债表主要反映资产、负债和所有者权益三方面的内容,并满足“资产=负债+所有者权益”平衡式

二、资产负债表的结构 资产负债表的内容主要包括资产、负债、所有者权益三方面; 我国企业的资产负债表采用账户式结构

账户式资产负债表分左右两方,左方为资产项目,大体按资产的流动性大小排列;右方为负债及所有者权益项目

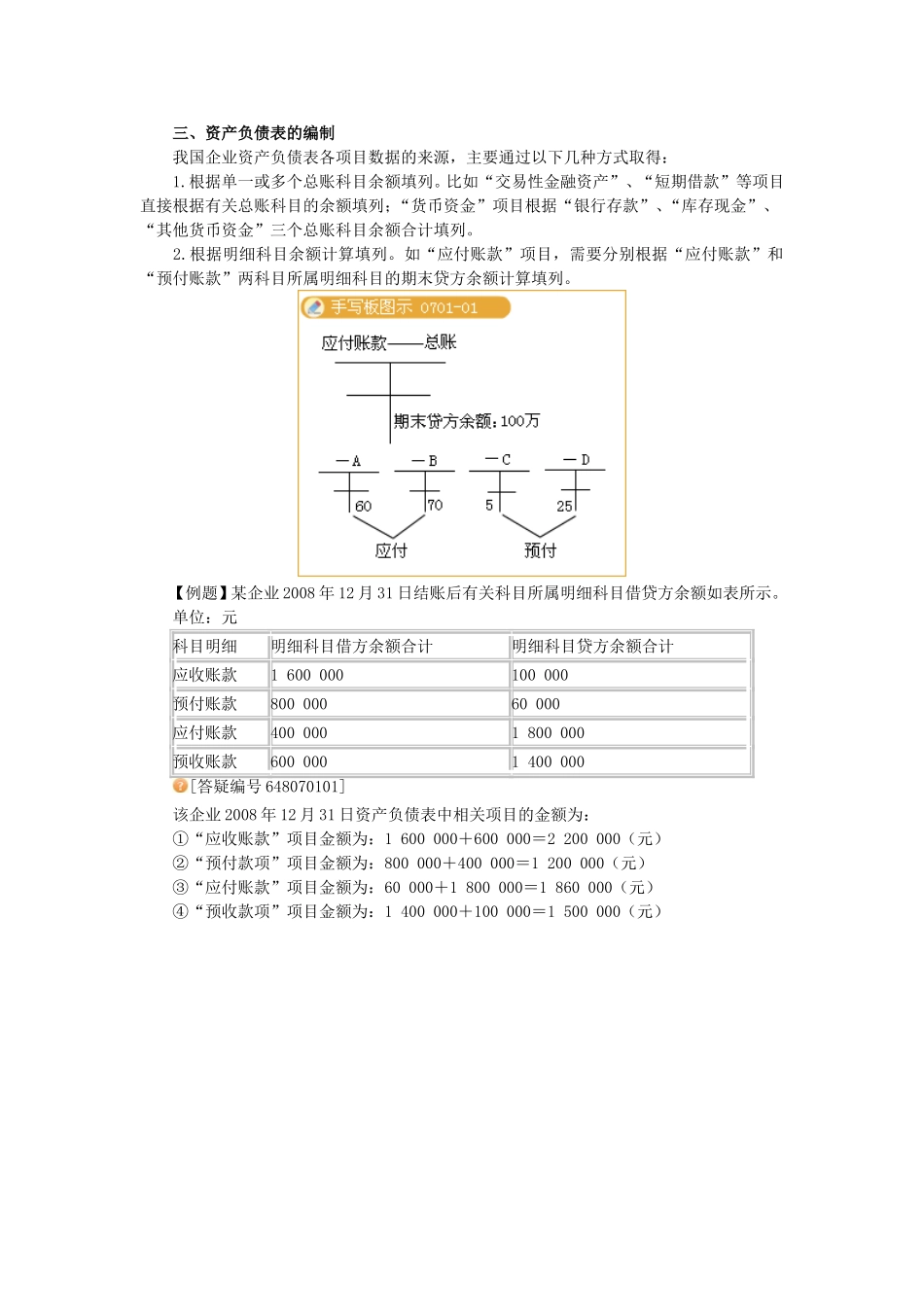

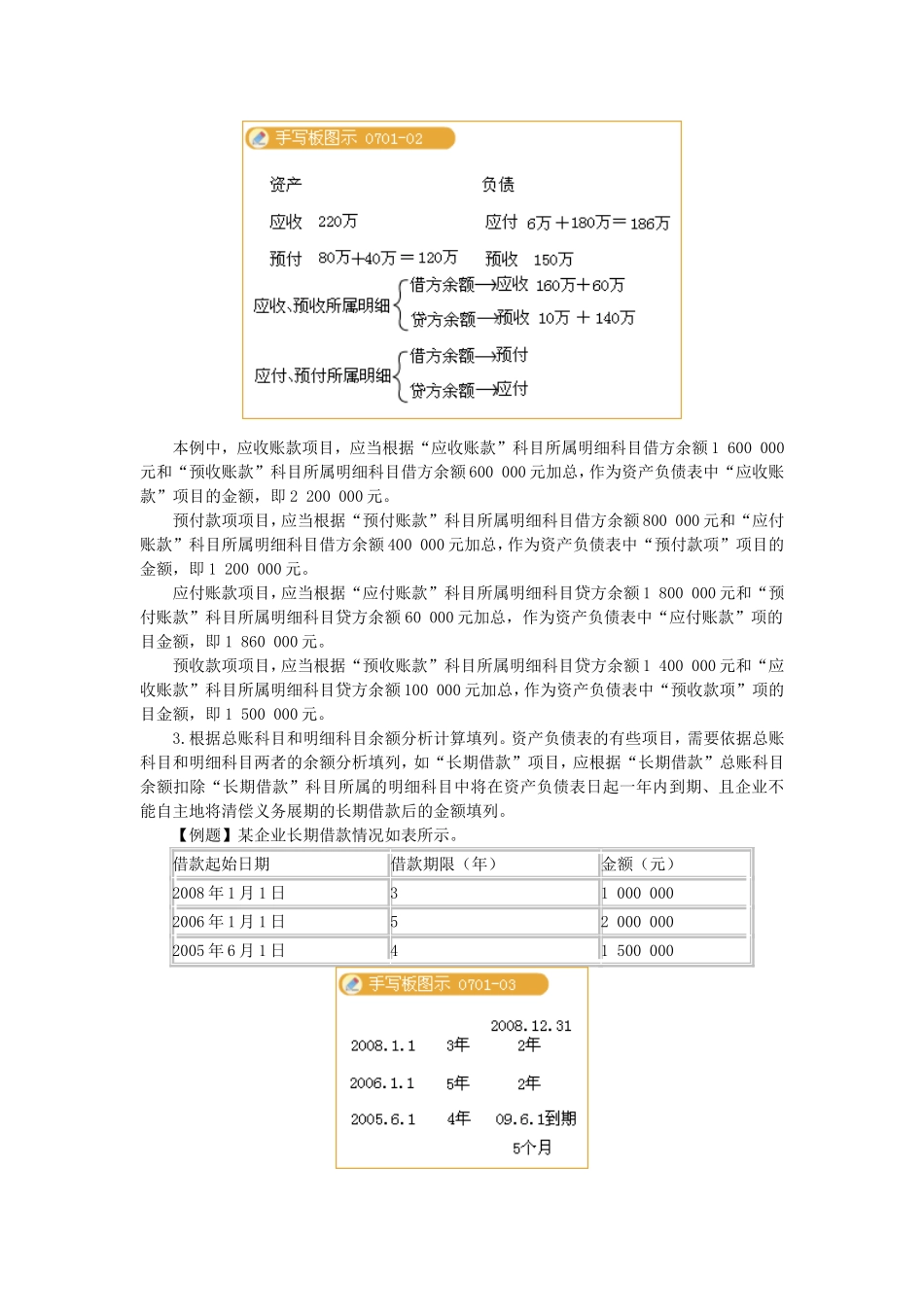

三、资产负债表的编制 我国企业资产负债表各项目数据的来源,主要通过以下几种方式取得: 1