第十一章 收入、费用、利润• 第一节 收入、费用、利润概述• 第二节 收入• 第三节 建造合同• 第四节 费用• 第五节 利润 第一节 收入、费用、利润概述收入、费用、利润是利润表的构成要素

收入—费用 = 利润•一、收入•1 、概念——营业收入•2 、特征•3 、分类: A :主营业务收入• B :其他业务收入•二、费用•1 、概念•2 、特征•3 、费用: A :生产费用• B :期间费用•三、利润 第二节 收入• 一、收入的确认与计量 商品销售收入、劳务收入及让渡资产使用权所取得的收入的确认与计量(一)商品销售收入的确认与计量1 、收入确认的 4 项条件2 、特殊销售业务收入的确认3 、商品销售收入的计量(二)劳务收入的确认和计量 第二节 收入•二、商品销售收入的核算•(一)一般销售•(二)已发出尚未确认为收入商品的核算•(三)现金折扣•(四)分期收款销售•(五)销售折让•(六)销售退回•1 、未实现收入的退回•2 、收入实现后的退回•3 、资产负债表日后事项中的退回 第三节 建造合同• 一、建造合同概念类型 建造合同是指为建造一项资产或在设计、技术、功能、最终用途等方面密切相关的数项资产而订立的合同

• 二、合同收入与合同费用 合同收入、合同成本、合同收入和费用的确认、完工百分比法的运用、建造合同的核算

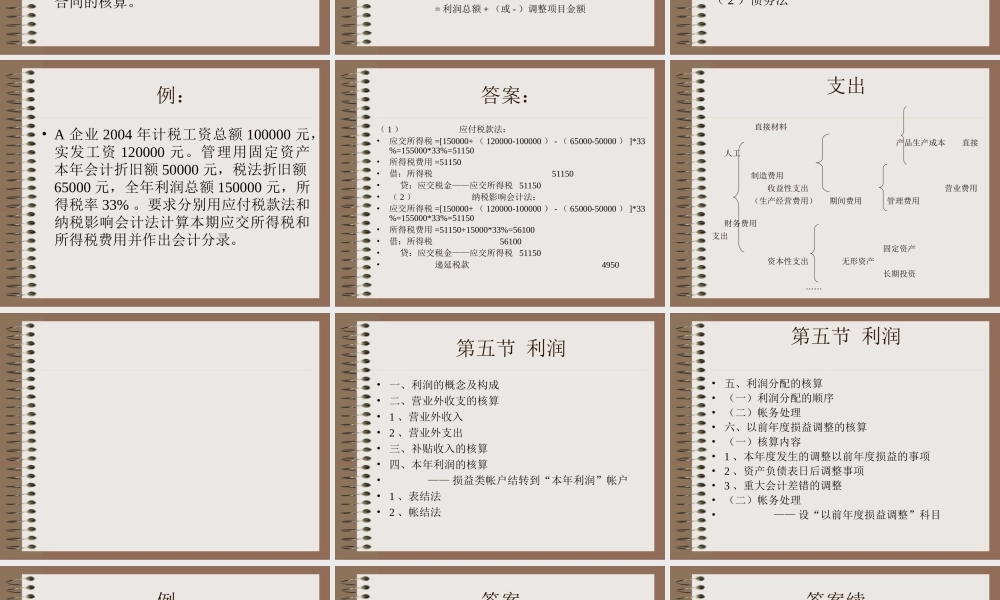

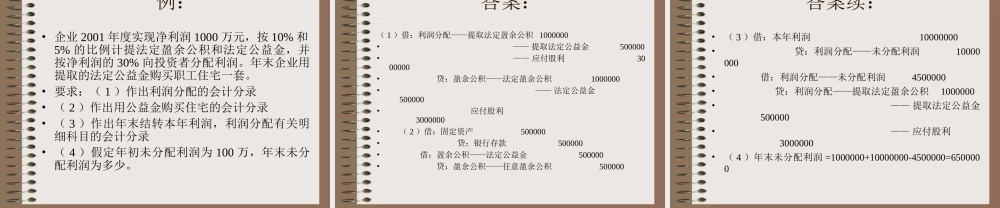

第四节 费用•一、费用的概念1 、生产费用2 、期间费用•二、费用的确认•三、费用的核算•四、所得税的核算(一)所得税的计算1 、计算原理应交所得税 = 应纳税所得额 * 税率应纳税所得额 = 收入 - 准予扣除的项目金额 = 利润总额 + (或 - )调整项目金额 四、所得税的核算2 、会计税前利润与纳税所得之间的差异( 1 )永久性差异( 2 )时间性差异(二)核算方法1 、应付税款法2 、纳税影响会计法( 1 )递延法( 2 )债务法 例:• A 企业 20