企业会计准则第企业会计准则第 11 号——存 货号——存 货 一、制定背景 1994 年 7 月 4 日,财政部以( 94 )财会字第 32 号发布了《企业会计准则——存货》(征求意见稿) 2001 年 11 月 9 日,财政部以财会 [2001]57 号发布了《企业会计准则——存货》, 2002 年 1 月 1 日起在暂在股份有限公司执行,鼓励其他企业先行执行

一、制定背景 2006 年 2 月 15 日,财政部以财会 [2006]3 号发布了《企业会计准则第 1 号——存货》 于 2007 年 1 月 1 日起暂在上市公司范围内施行,鼓励其他企业执行

执行该 38 项具体准则的企业不再执行现行准则、《企业会计制度》和《金融企业会计制度》

二、主要内容(一)存货的确认(二)存货的初始计量(三)存货的后续计量(四)存货的披露 (一)存货的确认1 、符合存货的定义存货,是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等

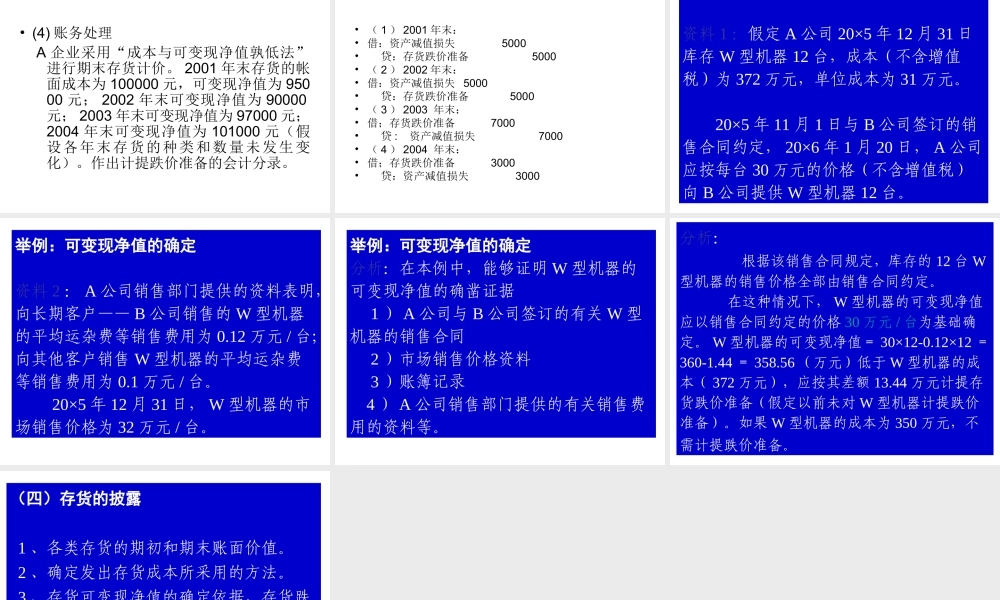

2 、满足存货的确认条件 (二)存货的初始计量 1 、按成本计量 采购成本、加工成本和其他成本注意:下列费用在发生时计入当期损益 , 不计入存货成本( 1 )非正常消耗的直接材料、直接人工和制造费用( 2 )仓储费用( 3 )不能归属于使存货达到目前场所和状态的其他支出 (二)存货的初始计量 特殊情形: 1 、存货发生的借款费用 2 、其他方式取得的存货的初始计量 投资者投入 农产品 非货币性资产交换 债务重组 企业合并 (三)存货的后续计量 1 、发出存货成本的确定( 1 )四种方法 先进先出法 移动加权平均法 月末一次加权平均法 个别计价法( 2 )周转材料 一次转销法 五五摊销法 分次摊销法 (三)存货的后续计量2 、按成本与可变现净值孰低进行期末计量 3 、可变现净值的确定( 1