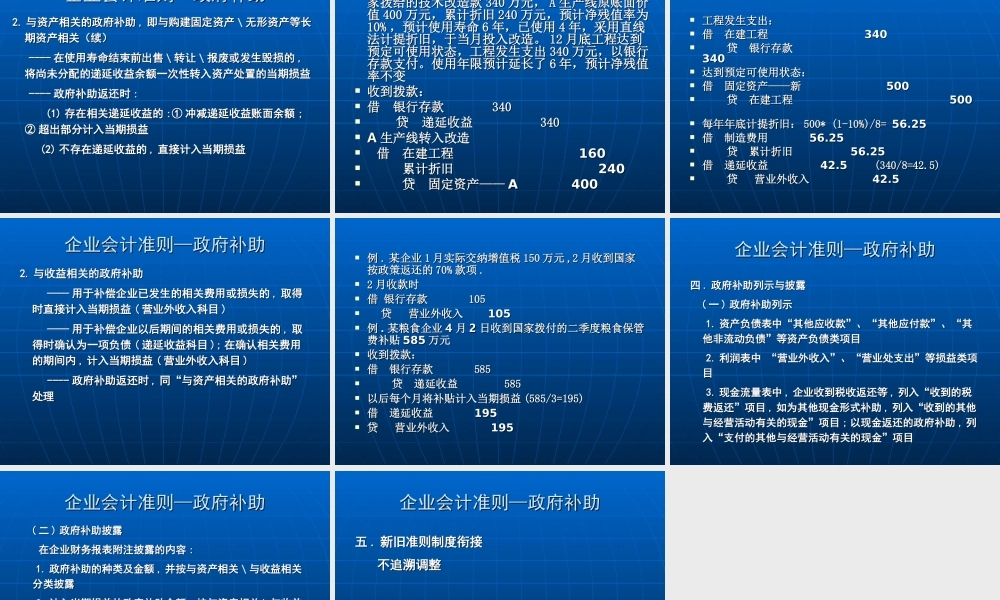

企业会计准则第企业会计准则第 1616 号号——政府补助政府补助 企业会计准则企业会计准则————政府补助政府补助一一

政府补助定义和基本特征政府补助定义和基本特征二二

政府补助主要形式与分类政府补助主要形式与分类三三

政府补助的会计处理政府补助的会计处理四四

政府补助在财务报表中的列示与披露政府补助在财务报表中的列示与披露五五

新旧准则制度衔接新旧准则制度衔接 企业会计准则—政府补助企业会计准则—政府补助一一

政府补助定义和基本特征政府补助定义和基本特征(( 一一 )) 政府补助定义政府补助定义 政府补助是企业从政府无偿取得的货币性资产政府补助是企业从政府无偿取得的货币性资产或非货币性资产或非货币性资产 ,, 但不包括政府作为企业所有但不包括政府作为企业所有者投入的资本者投入的资本 政府包括各级政府及其机构政府包括各级政府及其机构 ,, 国际的类似组织国际的类似组织也在其范围之内也在其范围之内 企业会计准则—政府补助企业会计准则—政府补助(( 二二 )) 政府补助基本特征政府补助基本特征 1

单方面的单方面的 \\ 无偿的无偿的 ,, 属于非互惠交易属于非互惠交易 ,, 政府并政府并不因此享有企业的所有权不因此享有企业的所有权 ,, 企业未来也不需要向企业未来也不需要向政府以提供服务政府以提供服务 \\ 转让资产等方式偿还转让资产等方式偿还 2

通常附有一定条件的通常附有一定条件的 ,, 包括包括 :: —— —— 政策条件政策条件 ,, 符合政府补助的政策规定符合政府补助的政策规定 ———— 使用条件使用条件 ,, 符合政府补助规定的用途符合政府补助规定的用途 企业会计准则企业会计准则————政府补助政府补助3

政府资本性投入不属于政府补助政府资本性投入不属于政府补助 政府以投资者身份向企业投入资本政府以投资者身份向