企业会计准则--长期股权投资一、规范范围二、长期股权投资初始投资成本的确定三、成本法、权益法核算范围四、权益法核算的有关问题五、衔接规定 2

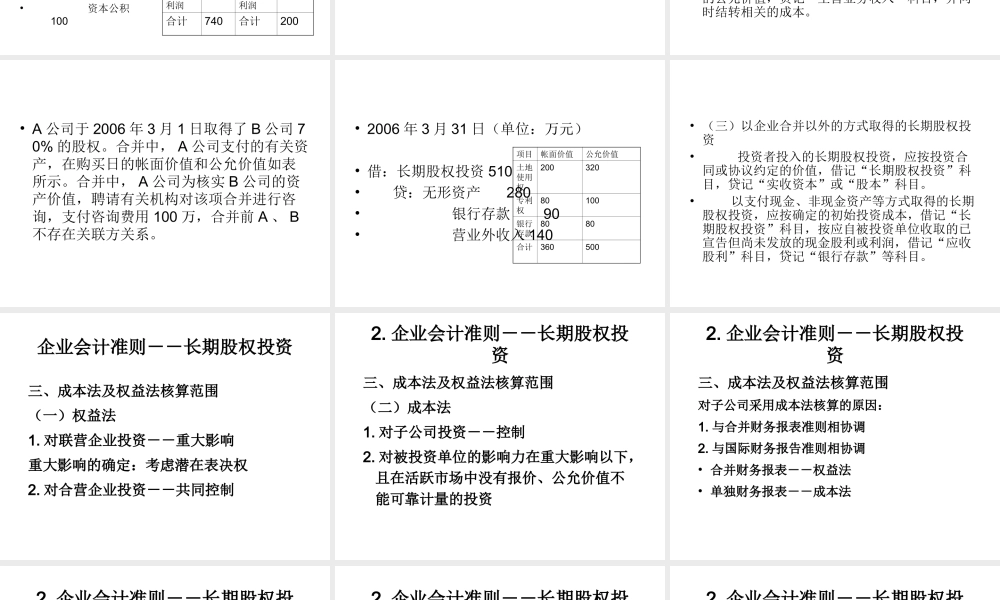

企业会计准则--长期股权投资 一、规范范围(一)对子公司、联营企业和合营企业的投资(二)企业对被投资企业不具有控制、共同控制或重大影响,在活跃市场中没有报价、公允价值无法可靠计量的权益性投资 企业会计准则--长期股权投资二、企业合并形成的股权投资的初始计量( 一 ) 同一控制下的企业合并形成的长期股权投资------ 合并方在合并中取得的资产和负债 , 按照合并日其在被合并方的账面价值计量 ,

合并方取得的净资产账面价值与支付的合并对价账面价值 ( 或发行股份面值 ) 的差额调整资本公积 , 资本公积不足调整的 ,调整留收益

• 同一控制下企业合并形成的长期股权投资,应在合并日按取得被合并方所有者权益账面价值的份额,借记本科目,按应自被投资单位收取的已宣告但尚未发放的现金股利或利润,借记“应收股利”科目,按支付的合并对价的账面价值,贷记有关资产或借记有关负债科目,按其差额,贷记“资本公积——资本溢价或股本溢价”科目;为借方差额的,借记“资本公积——资本溢价或股本溢价”科目,资本公积(资本溢价或股本溢价)不足冲减的,应依次借记“盈余公积”、“利润分配——未分配利润”科目

•A 企业于 2006 年 3 月 10日取得 B 公司 100% 的股权 , 为进行该项合并 ,A 企业发行了 1000 万股普通股( 面值 1 元 ) 作为对价,合并日 A 企业和 B 公司的所者权益如下(单位:万元)•借:长期股权投资 200• 贷:股本 100• 资本公积 100 A 企业 B 公司项目金额项目金额股本360股本60资本公积100资本公积20盈余公积80盈余公积40未分配利润200未分配利润80合计740合计200( 二 ) 非同一控制下的