上市公司会计信息供给现状评价与对策研究王 巍 1 谢海军 2( 1、青岛滨海学院 山东 青岛 266555; 2、沈阳农业大学经济贸易学院 辽宁 沈阳 110161)摘要: 本文以 2004 年上市公司年度报告 为样本, 通过对公司经营状 况信息、人力资源信息、前瞻性信息 、公司治理信 息、环境会计信息、衍生金融工 具、关联 交易等自愿性披露 信息进行了统计分析 , 对目前 我国上市公司会计信息的供给状况做出了评价, 分析了信息披露质量不高的原因, 提出了提高会计信息供给质量的对策建议

关键词: 上市公司 会计信息供给 评价作者简介:王巍( 1979- ) , 女, 山东昌邑人, 青岛滨海学院助教谢海军(8) , 男, 山东荣成人, 沈阳农业大学经济贸易学院博士研究生上市公司的年度报告是目前披露信息最为全面的报告,能够代表目前我国上市公司信息披露的整体水平并且基本上能够保证数据的完整性, 本文选取 2004 年的上市公司年度报告作为研究对象

按照 CSRC 行业分类标准, 从沪、深证券交易所的网上分行业后利用 excel 的 RAND( ) 函数产生的随机数表选取 10%, 共计得到 138 个样本

一、上市公司会计信息供给的现状与评价上市公司各项目的信息有不同的披露要求, 分为“报告中应详细披露”、“报告中应披露”、“报告中可以披露”三种不同的要求( 中国证券监督管理委员会,《公开发行证券的公司信息披露内容与格式准则第 2 号— —— 年度报告的内容与格式》, 2003 年修订)

本文将前两项作为强制性披露的内容,“可以披露”的项目列为自愿性披露的内容, 这也是本文主要评价项目

本文根据信息的类别将年报中的信息分为以下类别进行评价分析

( 一) 上市公司信息披露现状及评价我国上市公司信息披露的现状是:( 1) 常规披露流于形式

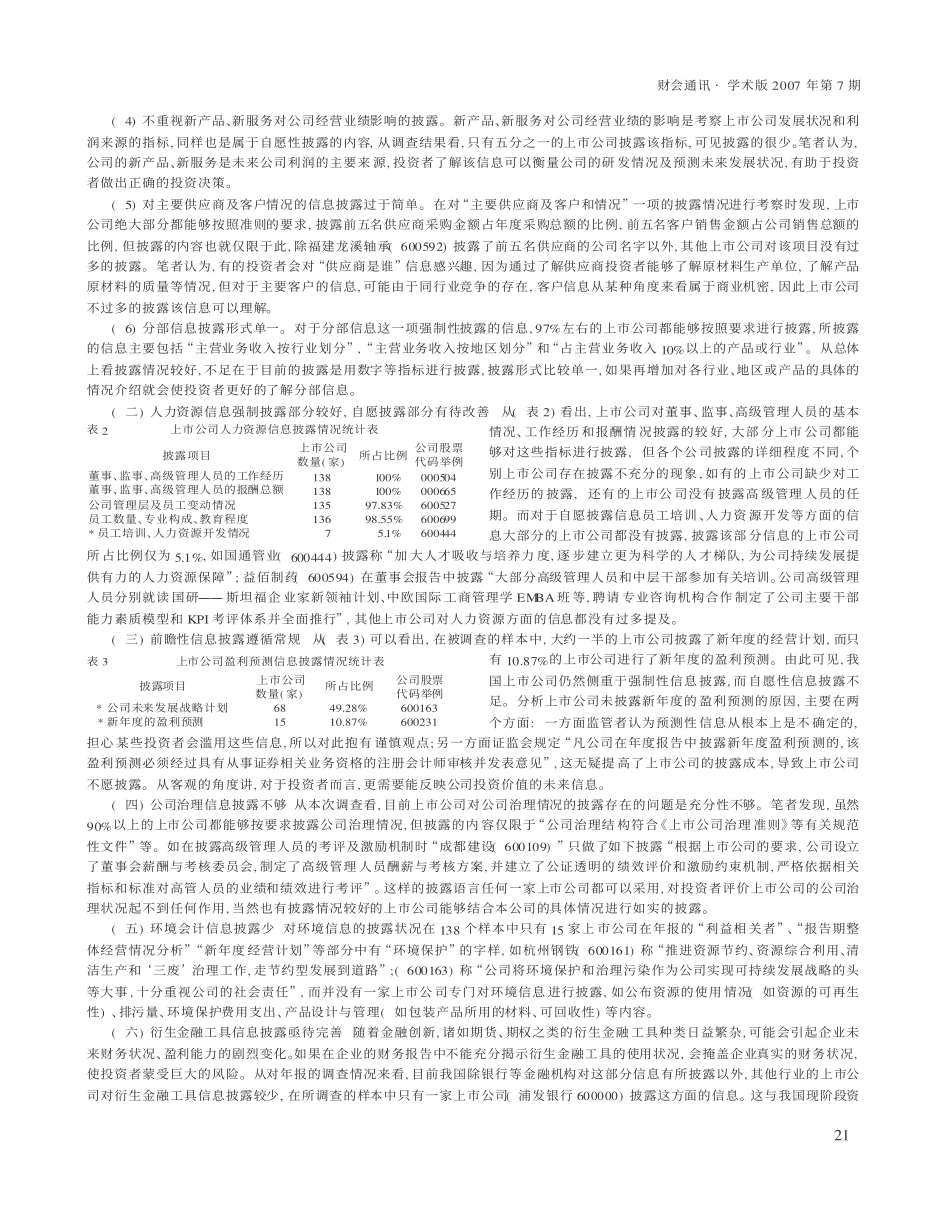

从( 表 1) 中看出, 大部分上市公司