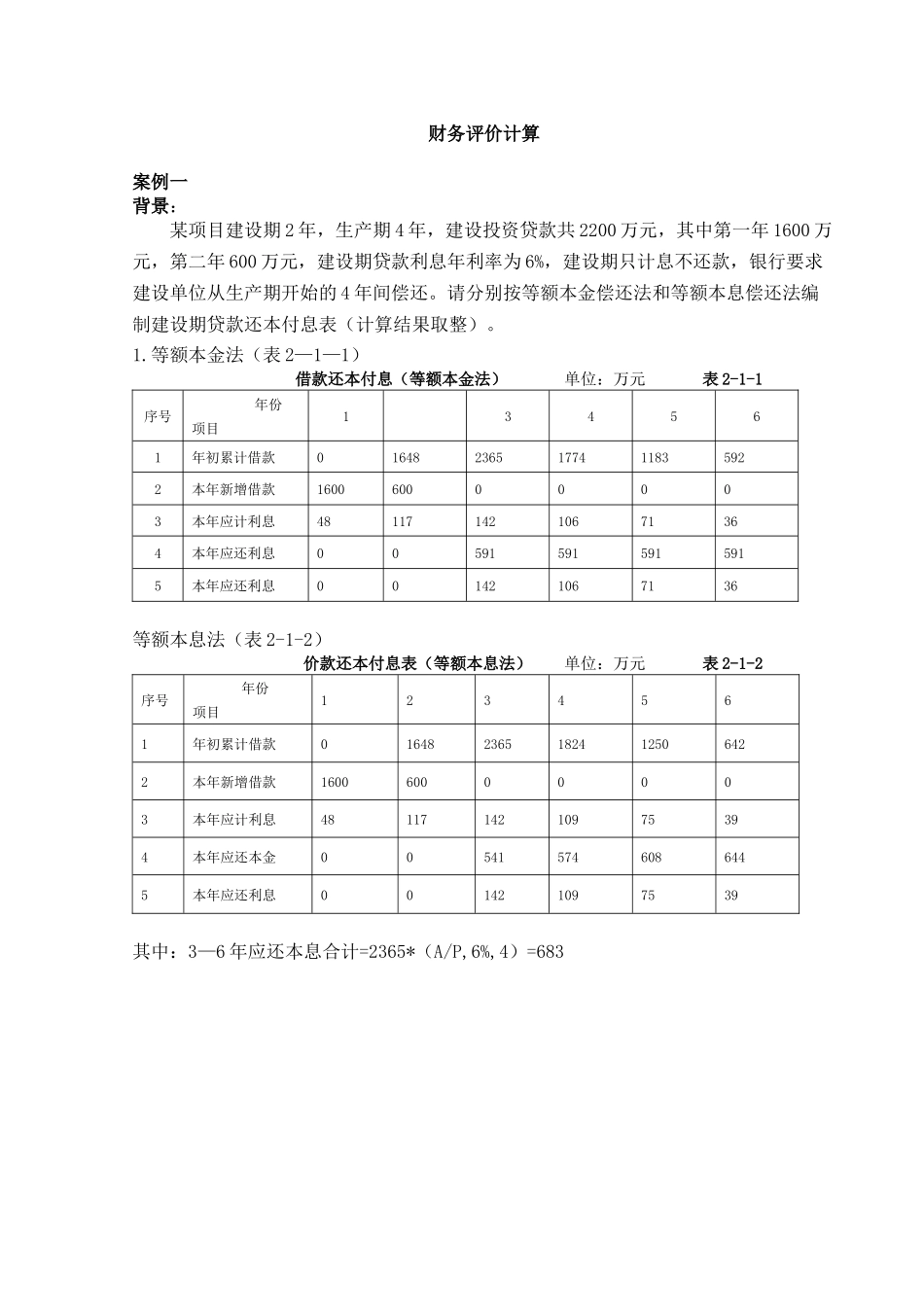

财务评价计算案例一背景: 某项目建设期 2 年,生产期 4 年,建设投资贷款共 2200 万元,其中第一年 1600 万元,第二年 600 万元,建设期贷款利息年利率为 6%,建设期只计息不还款,银行要求建设单位从生产期开始的 4 年间偿还

请分别按等额本金偿还法和等额本息偿还法编制建设期贷款还本付息表(计算结果取整)

等额本金法(表 2—1—1) 借款还本付息(等额本金法) 单位:万元 表 2-1-1序号 年份项目134561年初累计借款016482365177411835922本年新增借款160060000003本年应计利息4811714210671364本年应还利息005915915915915本年应还利息001421067136等额本息法(表 2-1-2) 价款还本付息表(等额本息法) 单位:万元 表 2-1-2序号 年份项目1234561年初累计借款016482365182412506422本年新增借款160060000003本年应计利息4811714210975394本年应还本金005415746086445本年应还利息001421097539其中:3—6 年应还本息合计=2365*(A/P,6%,4)=683案例二:某建设项目有关数据如下:1

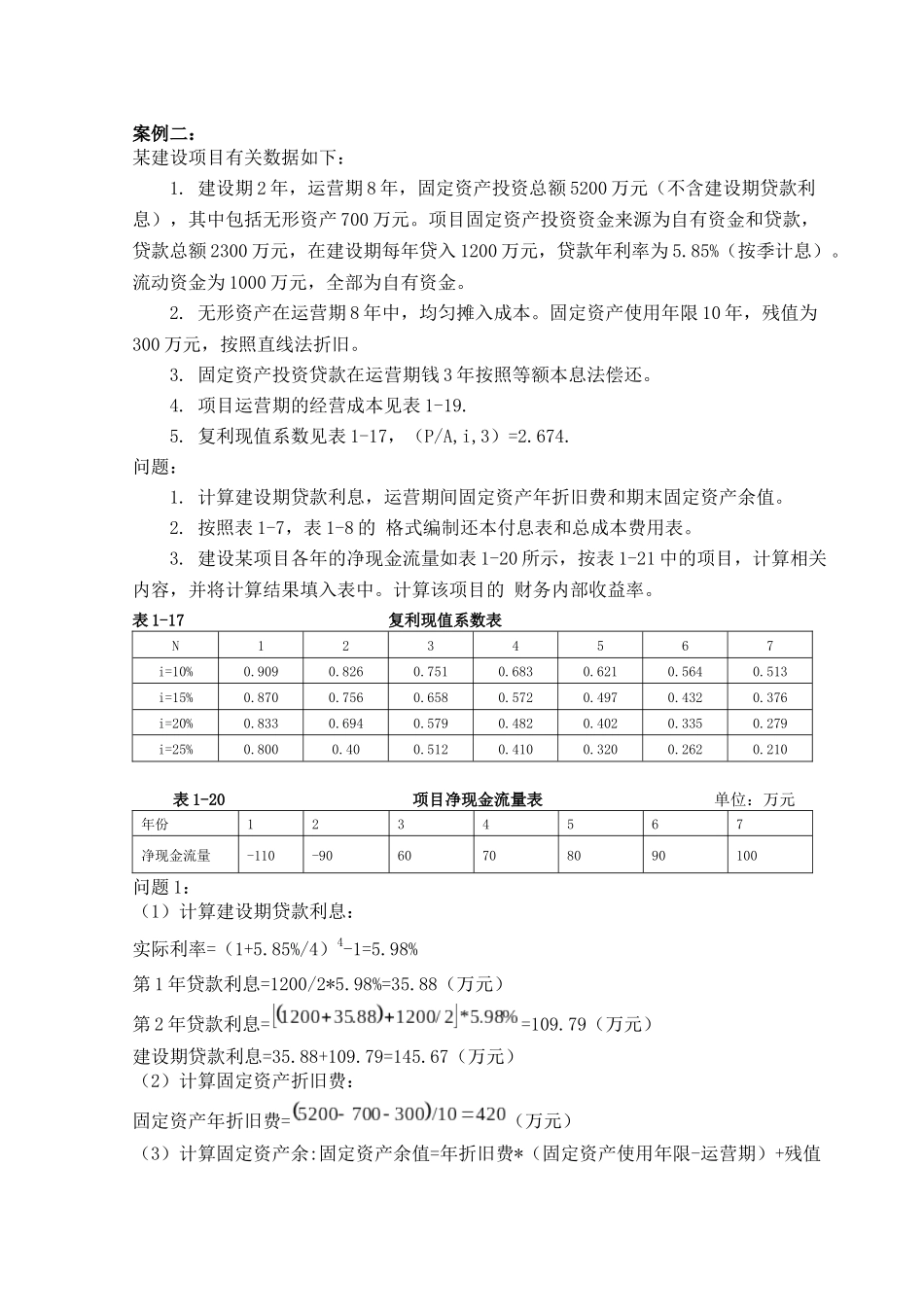

建设期 2 年,运营期 8 年,固定资产投资总额 5200 万元(不含建设期贷款利息),其中包括无形资产 700 万元

项目固定资产投资资金来源为自有资金和贷款,贷款总额 2300 万元,在建设期每年贷入 1200 万元,贷款年利率为 5

85%(按季计息)

流动资金为 1000 万元,全部为自有资金

无形资产在运营期 8 年中,均匀摊入成本

固定资产使用年限 10 年,残值为300 万元,按照直线法折旧

固定资产投资贷款在运营期钱 3 年按照等额本息法偿还

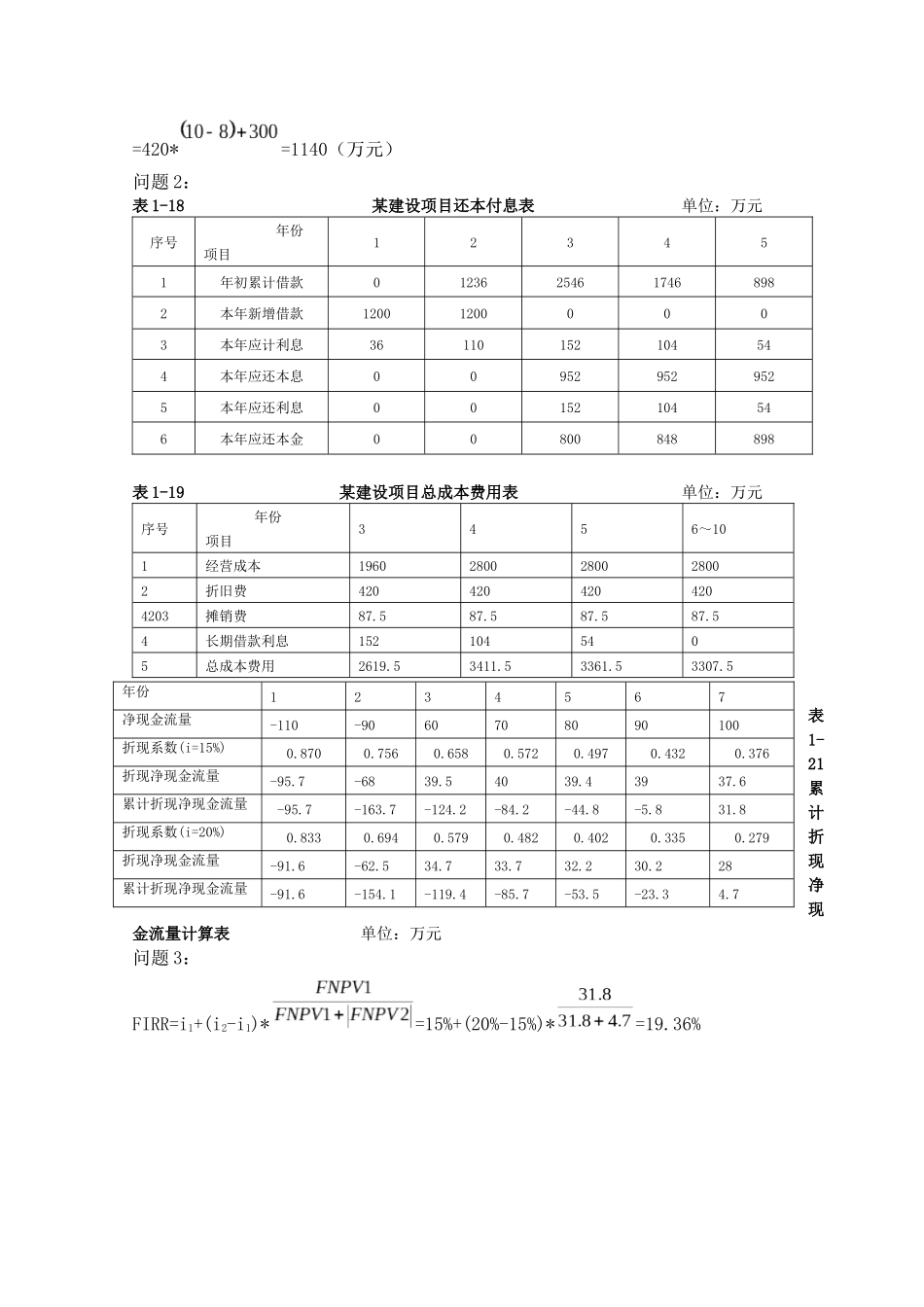

项目运营期的经营成本见表 1-19