第一章国际会计的形成与发展1、简要说明国际会计产生的原因

具体地看,国际会计的产生起因于20 世纪 70 年代初以后的世界范围内经济一体化的发展需要,尤其与下列几方面因素直接相关:(一)国际贸易活动所以国际贸易的发展成为国际会计产生的一个重要原因,使国际会计成为必要

(二)跨国公司内部管理国际会计产生的一个直接诱因

(三)国际间的投资活动国际会计就成为适应国际投资活动加速发展和促进全世界范围资本流动的一个必要工具

(四)资本市场的全球化推动了国际会计的迅速发展

(五)会计服务的国际化加速了国际会计的全球性发展

(六)区域性、国际性组织的形成综上所述,二战后,世界经济的国际化,实质上要求会计也要国际化

2、说明会计职业界提供国际性服务的层次

三个不同的层次标志着会计职业国际化的不同程度

(一)最高层次:一体化的国际性会计师事务所它们的组织模式是国际性的典型的“合伙组织的合伙”,在世界范围内以同一名称经营会计服务

基本特征1.专业的会计、审计和咨询服务都通过精细的内部控制程序和统一的培训计划来取得世界范围内的协调;2.业务的扩展和与委托人的联系都使用同一名称和同一种语言进行;3.都采用公司化的经营管理方式;4.利润在世界范围内的合伙人之间分配

(二)第二层次:建立在“联盟 ”基础上的兼具国际和国内性质的会计师事务所应该说这是各国的国内会计师事务所向国际性会计师事务所发展的比较灵活的方式

基本特征:在国际上仍以同一名称的身份和国际的职业工作从事业务活动,而在各自国家内仍以本国事务所的身份从事业务活动,在本国建立自主的管理机构

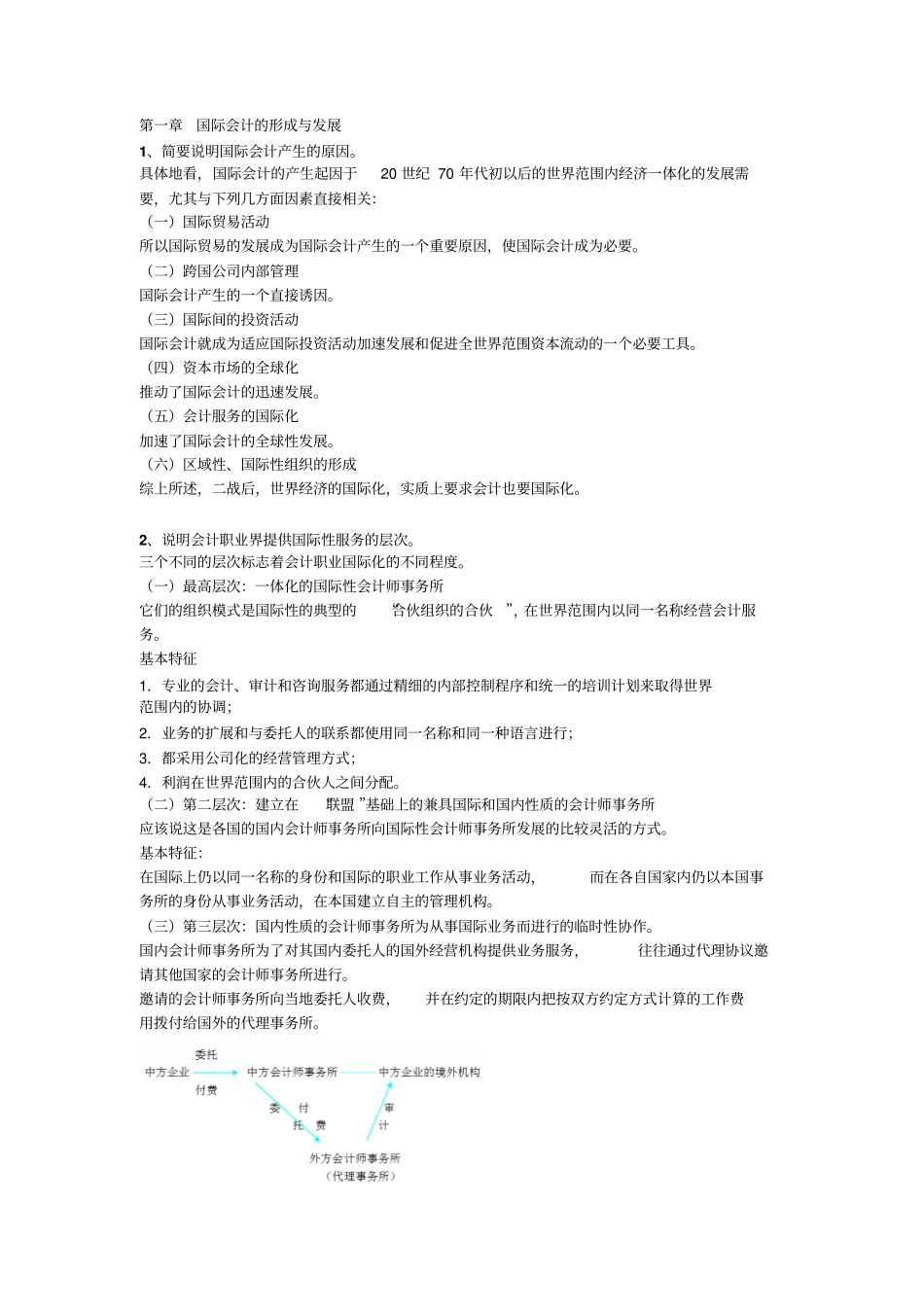

(三)第三层次:国内性质的会计师事务所为从事国际业务而进行的临时性协作

国内会计师事务所为了对其国内委托人的国外经营机构提供业务服务,往往通过代理协议邀请其他国家的会计师事务所进行

邀请的会计师事务所向当地委托人收费,并在约定的期限内把按双方约定方式计算的工