导读一、2013 年大纲的变化 1、由 2012 年的 8 章增加到 9 章 2、财务管理和会计的内容在形式分离3、会计部分变化(1)新增了金融工具确认和计量(2)新增了合并财务报表(3)事业单位会计根据 2012《事业单位财务规则》进行了一些修改二、复习策略 1、认真研读教材,把握每章的线索,对教材进行概括

2、课后在复习主要知识点的基础上,对应做适当习题以巩固每一章内容

3、用历年真题强化训练,把握做题时间

三、教材内容的涉及的会计准则 章 节具体内容涉及的准则第七章 金融工具会计No

1 金融工具类型No

2 金融资产和金融负债确认和计量No

3 金融资产转移No

4 套期保值No

5 股权激励会计准则No

22/23/24/114 个准则第八章企业合并与合并财务报表No

1 企业合并No

2 合并财务报表No

20/332 个准则第九章行政事业单位预算管理、No

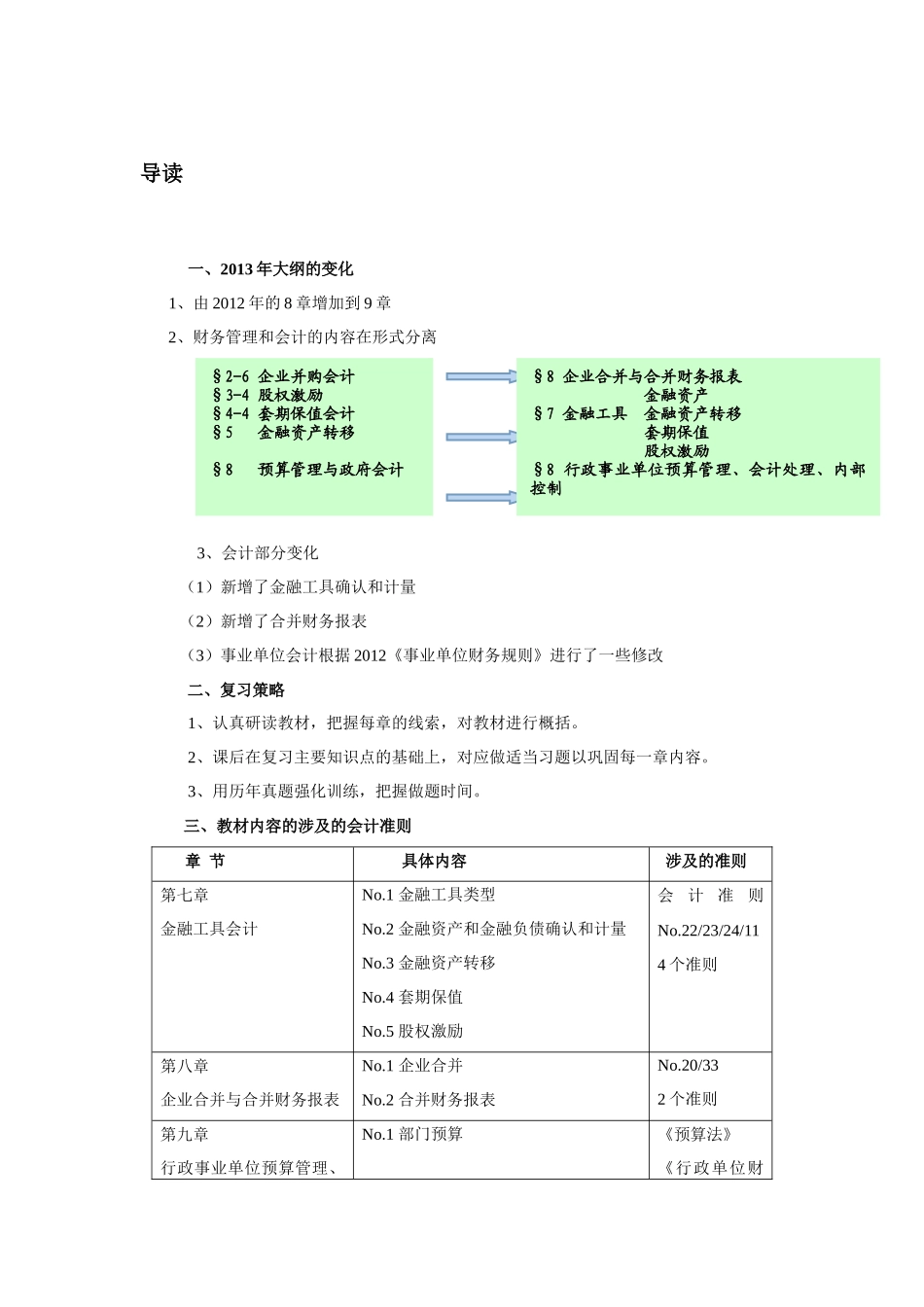

1 部门预算《预算法》《行政单位财§2-6 企业并购会计§3-4 股权激励§4-4 套期保值会计§5 金融资产转移§8 预算管理与政府会计§8 企业合并与合并财务报表 金融资产§7 金融工具 金融资产转移 套期保值 股权激励§8 行政事业单位预算管理、会计处理、内部控制会计处理与内部控制No

2 国库集中收付No

3 政府采购No

4 国有资产管理No

5 预算绩效管理No

6 会计处理No

7 内部控制务规则》《事业单位财务规则》等知识点第七章 金融工具会计 [考试大纲的基本要求] (一)掌握金融工具的类型 (二)掌握金融资产和金融负馈的分类、采用实际利率确定金融资产摊余成本的方法以及各类金融工具后续计量的会计处理 (三)掌握金融资产减值损失、金融资产之间重分类的会计处理 (四)掌握金融资产转移是否终止确认的分析和判断,及其相应的会计处理 (五)掌握套期保值的原则、方式和实际操作 (六)掌握各类套期