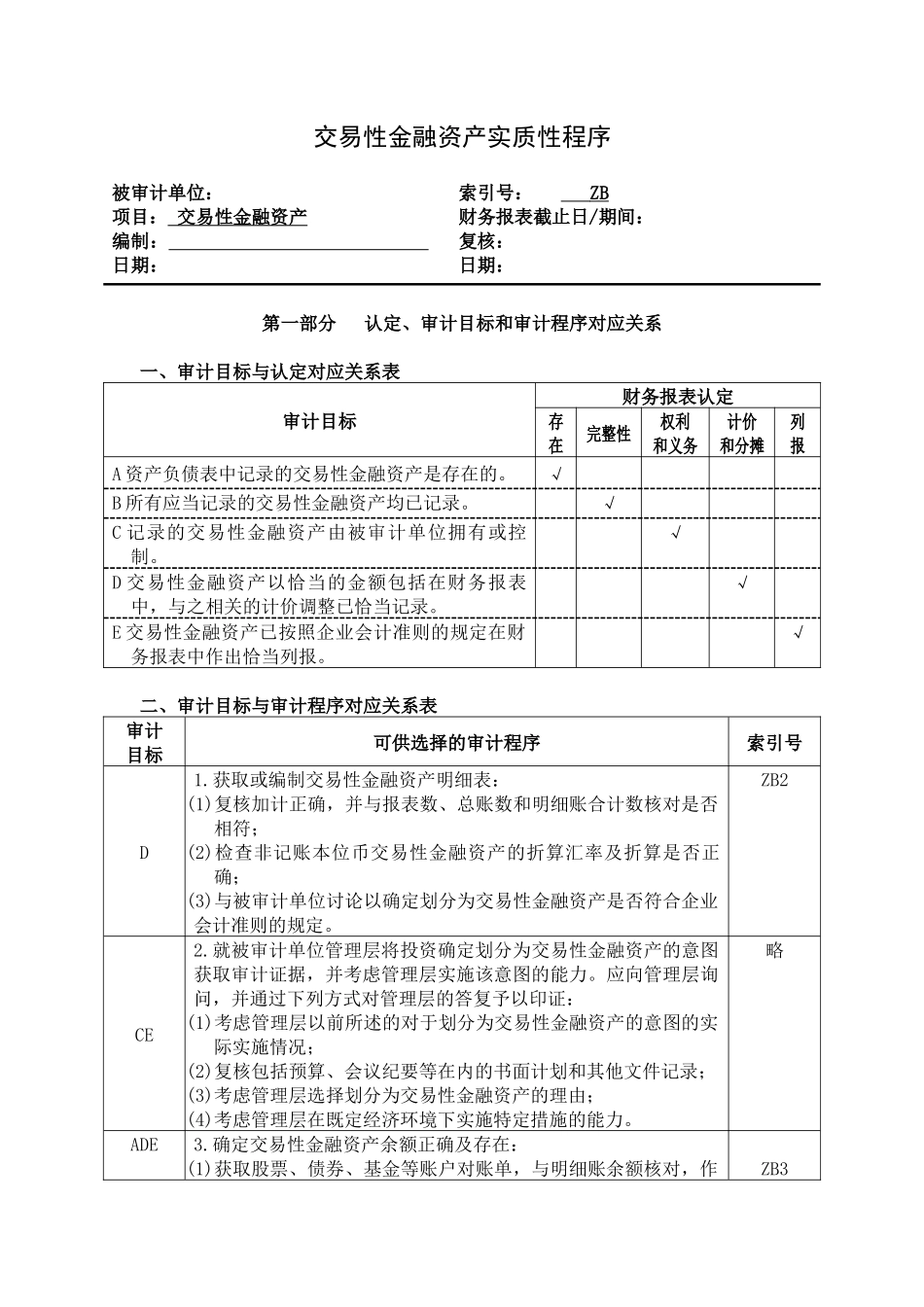

交易性金融资产实质性程序被审计单位: 项目: 交易性金融资产 编制: 日期: 索引号: ZB 财务报表截止日/期间: 复核: 日期: 第一部分 认定、审计目标和审计程序对应关系一、审计目标与认定对应关系表审计目标财务报表认定存在完整性权利和义务计价和分摊列报A 资产负债表中记录的交易性金融资产是存在的

√B 所有应当记录的交易性金融资产均已记录

√C 记录的交易性金融资产由被审计单位拥有或控制

√D 交易性金融资产以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录

√E 交易性金融资产已按照企业会计准则的规定在财务报表中作出恰当列报

√二、审计目标与审计程序对应关系表审计目标可供选择的审计程序索引号D1

获取或编制交易性金融资产明细表:(1)复核加计正确,并与报表数、总账数和明细账合计数核对是否相符;(2)检查非记账本位币交易性金融资产的折算汇率及折算是否正确;(3)与被审计单位讨论以确定划分为交易性金融资产是否符合企业会计准则的规定

ZB2CE2

就被审计单位管理层将投资确定划分为交易性金融资产的意图获取审计证据,并考虑管理层实施该意图的能力

应向管理层询问,并通过下列方式对管理层的答复予以印证:(1)考虑管理层以前所述的对于划分为交易性金融资产的意图的实际实施情况;(2)复核包括预算、会议纪要等在内的书面计划和其他文件记录;(3)考虑管理层选择划分为交易性金融资产的理由;(4)考虑管理层在既定经济环境下实施特定措施的能力

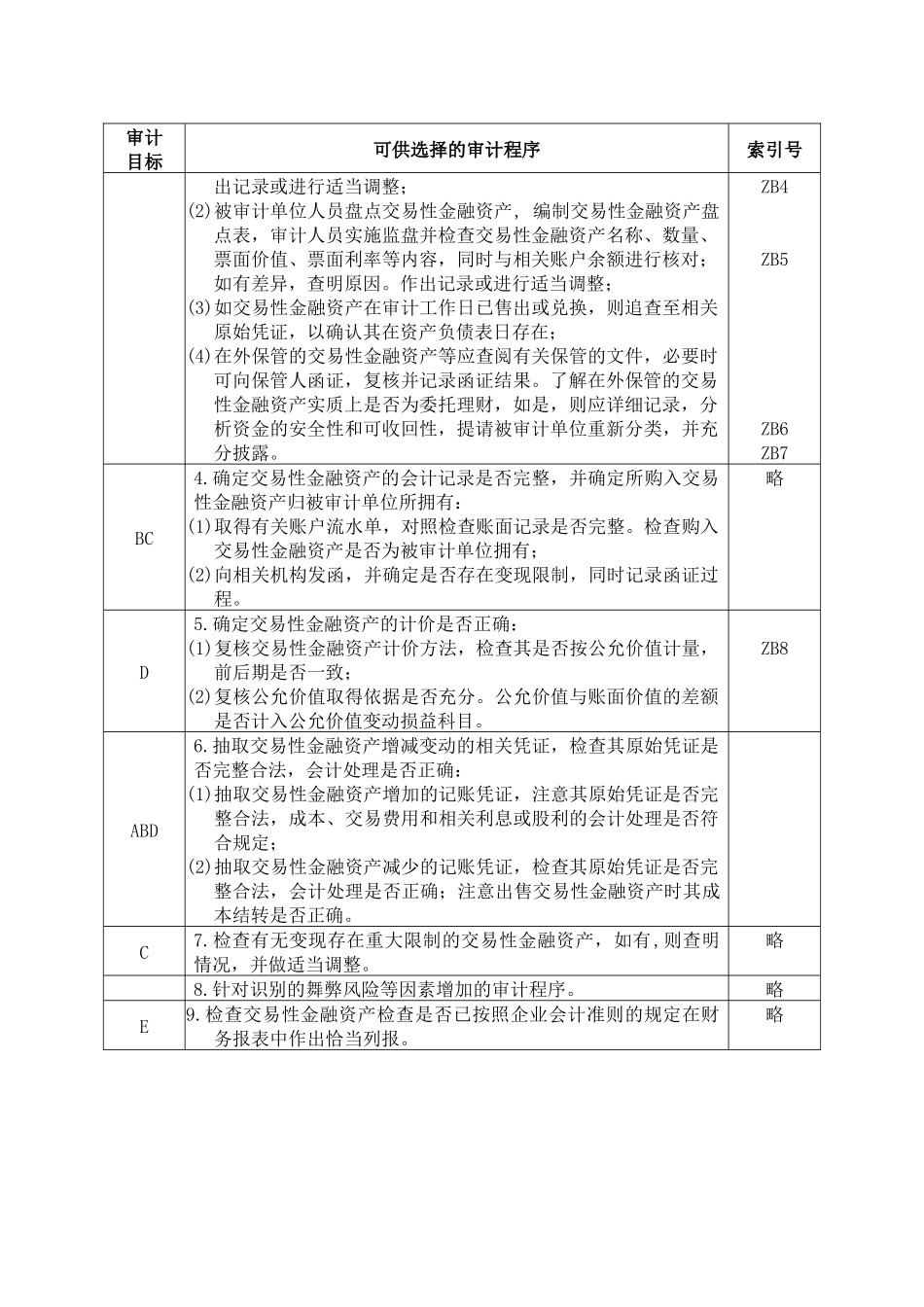

确定交易性金融资产余额正确及存在:(1)获取股票、债券、基金等账户对账单,与明细账余额核对,作ZB3审计目标可供选择的审计程序索引号出记录或进行适当调整;(2)被审计单位人员盘点交易性金融资产, 编制交易性金融资产盘点表,审计人员实施监盘并检查交易性金融资产名称、数量、票面价值、票面利率等内容,同时与相关账户余额进行核对;如有差异,