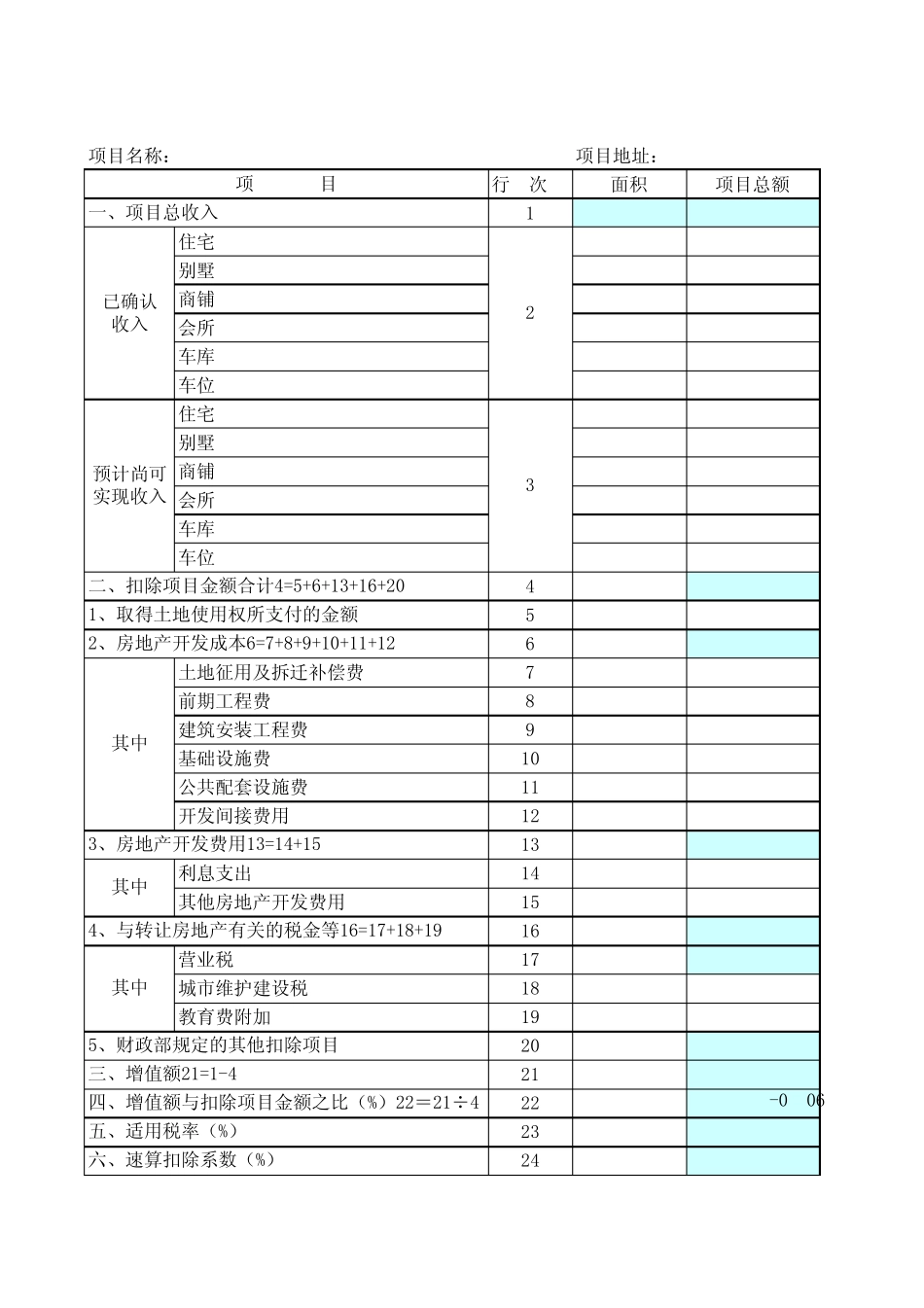

项目名称:项目地址:行 次 面积 项目总额1#############住宅#############别墅商铺会所车库车位住宅别墅商铺会所车库车位4*#############5*#############6*#############土地征用及拆迁补偿费7*前期工程费8*#############建筑安装工程费9*#############基础设施费10*#############公共配套设施费11*#############开发间接费用12*#############13*#############利息支出14*#############其他房地产开发费用15*#############16*#############营业税17*#############城市维护建设税18*教育费附加19*20*#############21*#############22*-0

0623*24*2、房地产开发成本6=7+8+9+10+11+12项 目一、项目总收入二、扣除项目金额合计4=5+6+13+16+201、取得土地使用权所支付的金额已确认收入预计尚可实现收入4、与转让房地产有关的税金等16=17+18+195、财政部规定的其他扣除项目五、适用税率(%)六、速算扣除系数(%)23其中其中其中三、增值额21=1-4四、增值额与扣除项目金额之比(%)22=21÷43、房地产开发费用13=14+1525***************************说 明 : 本 表 适 用 的 是 单 个 开 发 项 目 , 如 果 一 个 项 目 存 在 多 期 开 发 , 则 适 用 于 其 中 的 某 一 期 工 程1

第 一 列 中 的 面 积 指 的 是 可 售 面 积 , 并 且 数 值 等 于 已 售 面 积 加 待 售 面 积

第 一 列 中 的 普 通 住 宅 和 非