财务分析案例A公司2007年度资产负债表、利润表资料如下表所示

A公司发行在外的普通股2006年为1000万股,2007年达1200万股,其平均市价分别为2

2元/股和2

5元/股,2007年分配普股股东现金股利400万元

要求:1、根据报表资料分别计算该公司2007年的偿债能力、营运能力、获利能力等各项财务指标

2、运用杜邦财务分析体系进行综合分析

3、根据计算的各项财务比率指标进行分析,撰写一篇不少于1000字的财务分析报告

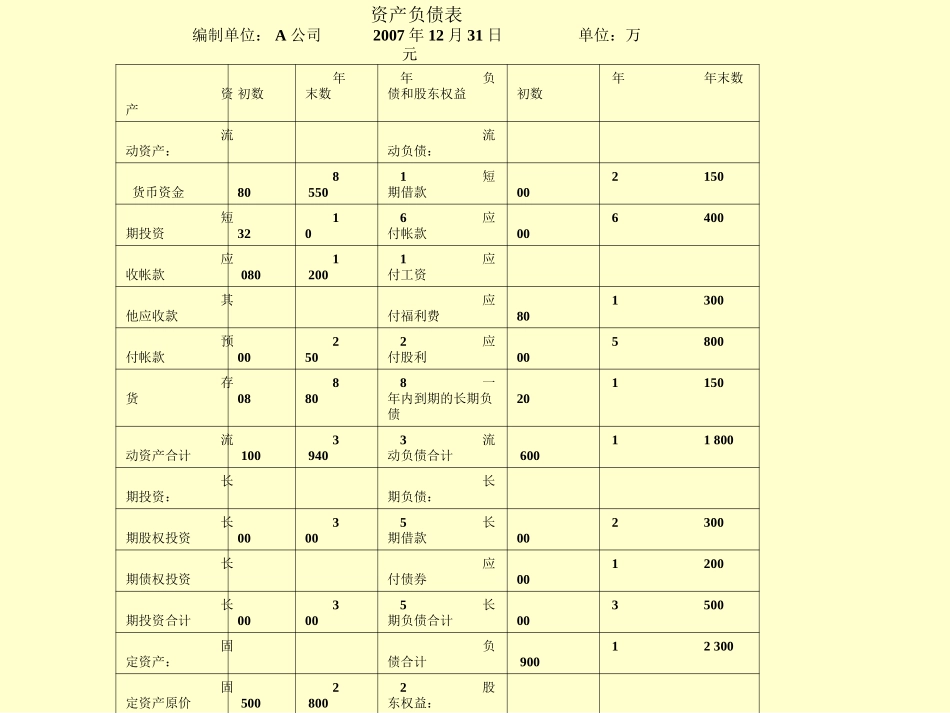

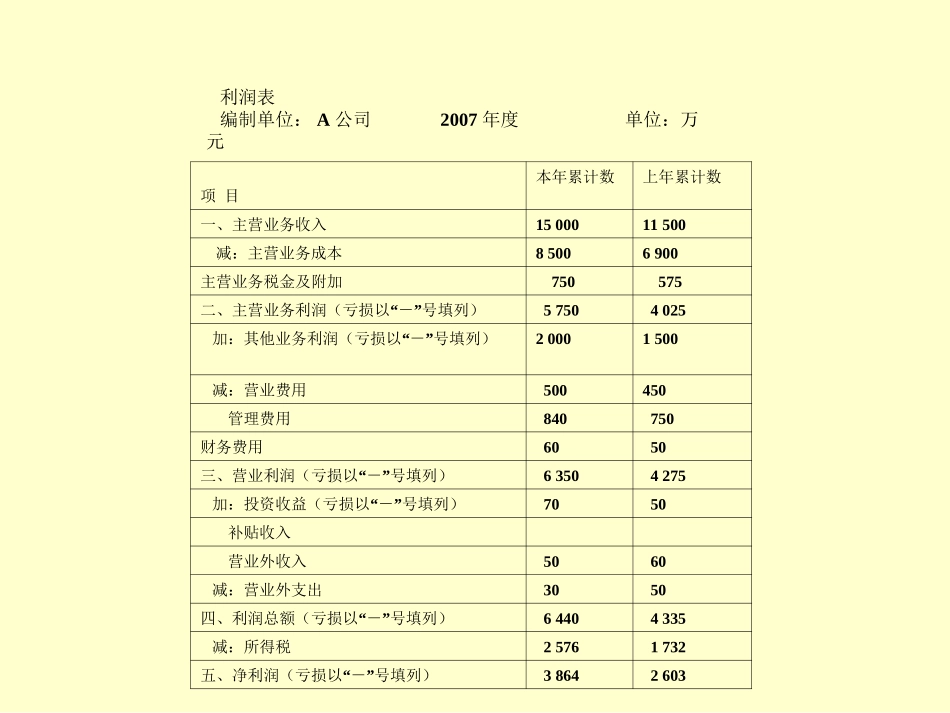

资产负债表编制单位:A公司2007年12月31日单位:万元资产年初数年末数负债和股东权益年初数年末数流动资产:流动负债:货币资金8801550短期借款200150短期投资13260应付帐款600400应收帐款10801200应付工资其他应收款应付福利费180300预付帐款200250应付股利500800存货808880一年内到期的长期负债120150流动资产合计31003940流动负债合计16001800长期投资:长期负债:长期股权投资300500长期借款200300长期债权投资应付债券100200长期投资合计300500长期负债合计300500固定资产:负债合计19002300固定资产原价25002800股东权益:减:累计折旧750880股本15001800固定资产净值17501920资本公积500700固定资产合计17501920盈余公积8001000无形资产及其他资产:未分配利润500600无形资产5040股东权益合计33004100无形资产及其他资产合计5040负债和股东权益总额52006400资产总额52006400利润表编制单位:A公司2007年度单位:万元项目本年累计数上年累计数一、主营业务收入1500011500减:主营业务成本85006900主营业务税金及附加750575“”二、主营业务利润(亏损以-号填列)57504025“”加