10-2011

10《成本会计》考试真题计算题总汇 一、材料费用归集与分配(P60-66) (2 0 0 6

1 0 定额消耗量)42

某企业生产甲、乙两种产品,某月份共同领用 A 材料 2375 公斤,单位计划成本为 45 元,甲产品的材料消耗定额为 2

5 公斤,乙产品的材料消耗定额为 3 公斤,该月份甲产品的产量为 400 件,乙产品的产量为 500 件

A 材料成本差异为-3%

要求: (1)计算 A 材料消耗量分配率

(2)计算甲、乙产品应分配 A 材料的计划成本

(3)编制甲、乙产品应负担材料成本的会计分录

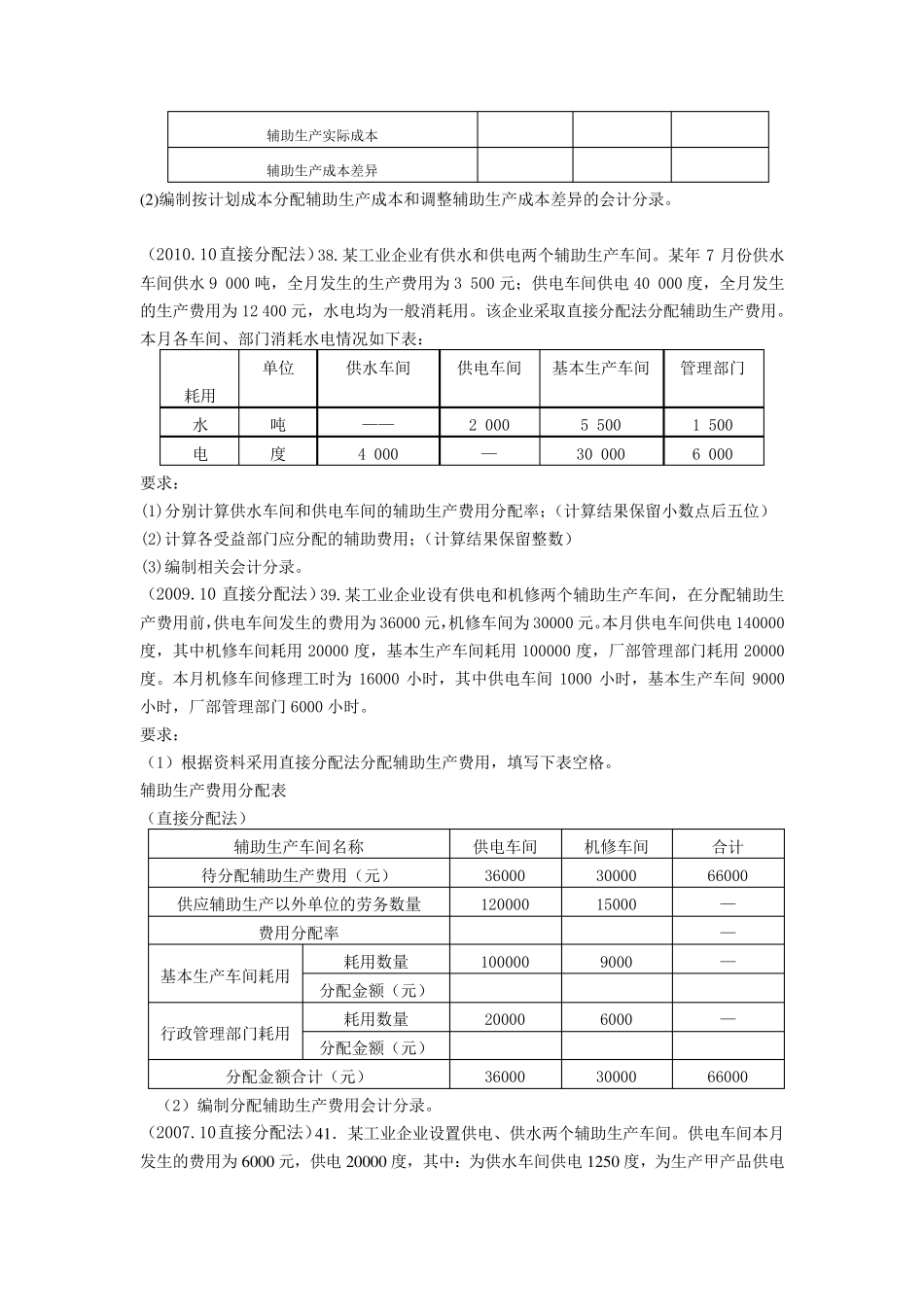

二、辅助生产费用归集与分配(P77-87) (2011

10 计划成本分配法)38

某企业设有供电和机修两个辅助生产车间,为基本生产车间和管理部门提供服务,为此,供电车间发生费用为 50000 元,机修车间发生费用为 66000元

本月供电车间供电 200000 度,其中机修车间耗用 30000 度,甲产品耗用 120000 度,基本生产车间一般耗用 40000 度,行政管理部门耗用 10000 度

本月机修车间修理工时 20000小时,其中供电车间 1000 小时,甲产品耗用 12000 小时,基本生产车间一般耗用 4000 小时,行政管理部门 3000 小时

该企业每度电 0

3 元,每修理工时计划成本为 3

要求:(1)根据资料采用计划成本分配法计算各受益部门应承担的辅助生产费用,填写下表空格

辅助生产费用分配表 (计划成本分配法) 单位:元 辅助生产车间 供电车间 机修车间 合计 待分配辅助生产费用 50000 66000 116000 劳务供应数量 200000 20000 — 计划单位成本 0

5 — 辅助车间 耗用 供电 耗用数量 — 1000 — 分配数量 — 机修 耗用数量 30000 — — 分配数量