1 / 33 物料分类账的应用 背景分析 中国会计准则规定,对存货的核算必须采用历史成本法,即实际成本法,如果企业采用计划成本法,例如标准成本进行日常核算,应当在月末结算成本差异,或将计划成本调整为实际成本

为满足中国的会计准则,在传统的手工帐时代,对于业务量较大的企业,人们更倾向采用“加权平均法”计算物料实际成本,即在物料发生业务时,产生的凭证只有数量,不包含金额,当月末计算物料的实际成本后,再补齐整月凭证;另一种处理方式是“先进先出法”,但这种计价方式工作量大,适合于业务较单一的中小型企业

从效果来看,这两种结算方式并没有真正的体现出财务管理的思想,因为技术条件的限制,这些做法只是机械的迎合会计准则的需要

管理学认为,对企业财务的控制应当分为事前计划,事中控制及事后分析,而单一的事后核算对企业现代化发展,毫无帮助

所以,采用标准成本法进行计价,为绝大多数咨询公司所推荐

在SAP 系统中,如果物料的计价方式为标准价,并且系统没有启用物料分类帐功能,当业务发生的实际价与标准价不一致时,系统会自动计算差异,并将这笔差异计入表外科目,这些差异通常会在月结时,手工分摊至销售成本和库存子项目中

但这种做法并不能够使企业了解每种物料的实际成本,因为分摊差异并没有对应到具体的物料

如何在SAP 中计算出物料的实际成本

如何才能将差异,分摊至每一种物料

带着这两个问题,我们进入下一阶段的讲述

启用物料分类帐的前提 对于差异的处理,SAP 提供了多种解决方案,下面,我们将以采购差异为例,对比不同的处理方式,从而明确启用物料分类帐的前提

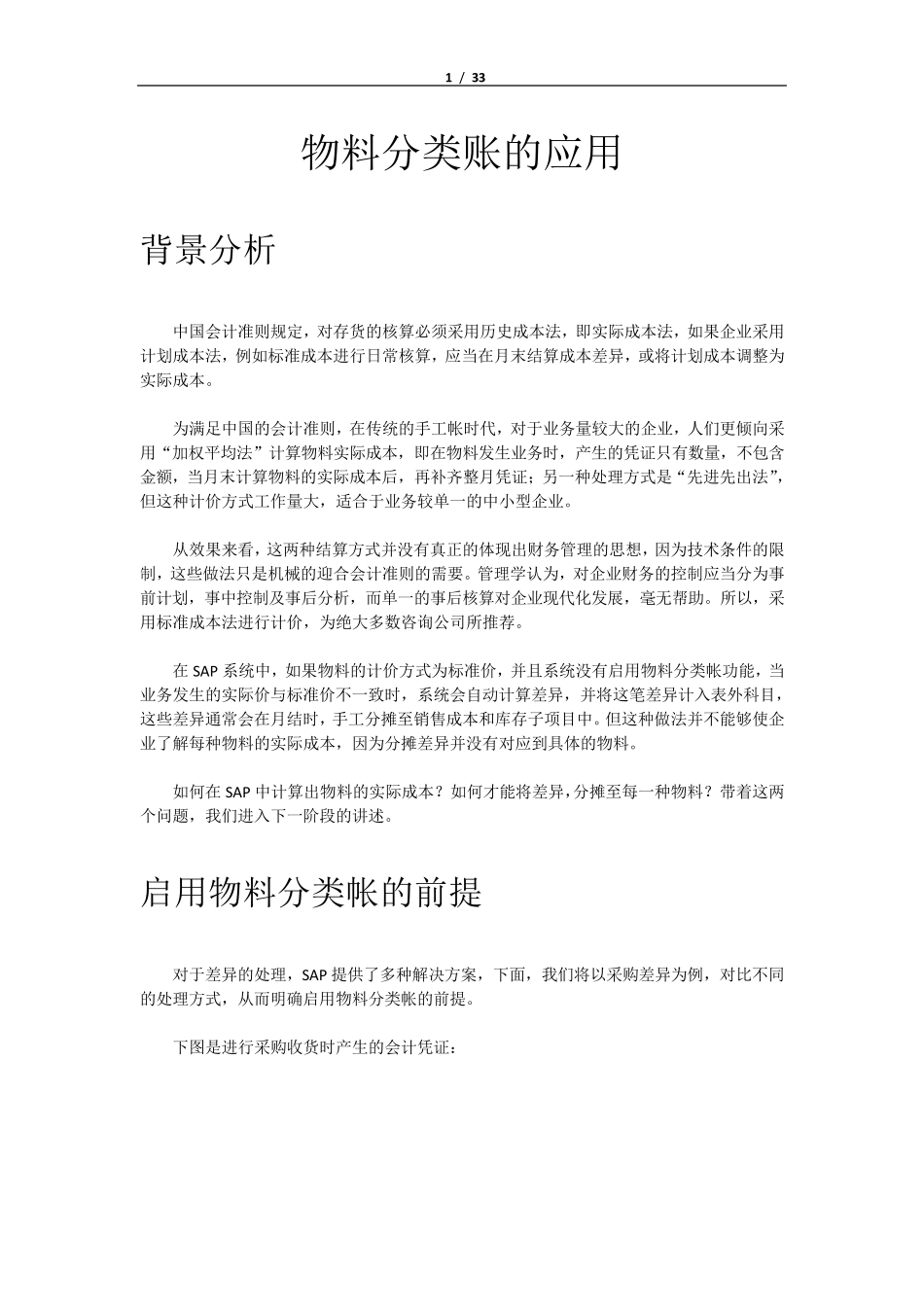

下图是进行采购收货时产生的会计凭证: 2 / 33 可以看到,因为采购价与标准价的不一致,产生了-4095

82 元的材料采购差异,对于这笔差异的处理方式,我们可以采取的措施有以下几种

结转至销售成本(新奥月结也是将本月的材料差异分摊到销售成本