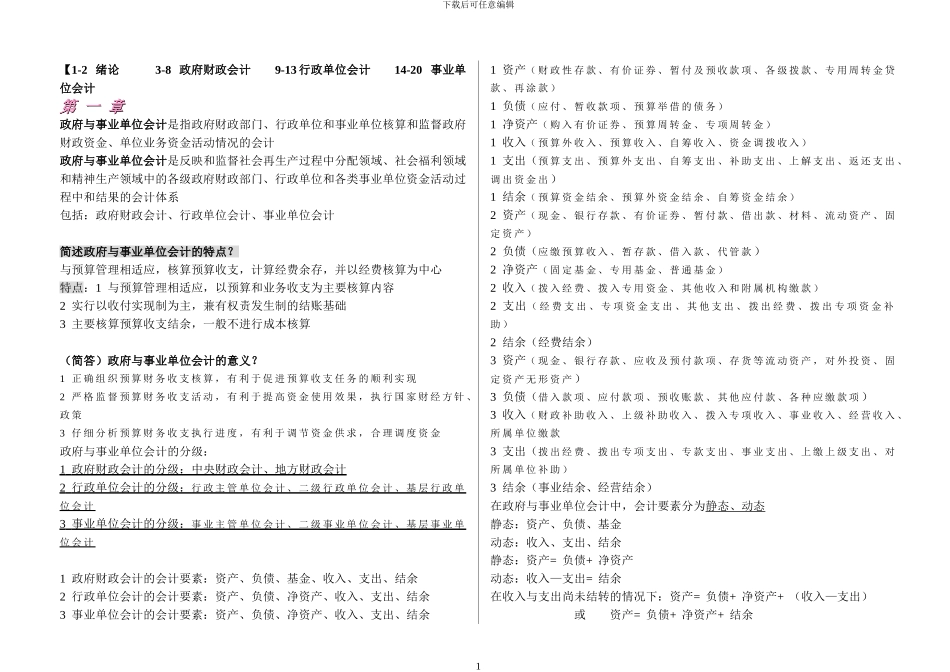

下载后可任意编辑【1-2 绪论 3-8 政府财政会计 9-13 行政单位会计 14-20 事业单位会计第 一 章第 一 章 政府与事业单位会计是指政府财政部门、行政单位和事业单位核算和监督政府财政资金、单位业务资金活动情况的会计政府与事业单位会计是反映和监督社会再生产过程中分配领域、社会福利领域和精神生产领域中的各级政府财政部门、行政单位和各类事业单位资金活动过程中和结果的会计体系包括:政府财政会计、行政单位会计、事业单位会计简述政府与事业单位会计的特点

与预算管理相适应,核算预算收支,计算经费余存,并以经费核算为中心特点:1 与预算管理相适应,以预算和业务收支为主要核算内容2 实行以收付实现制为主,兼有权责发生制的结账基础3 主要核算预算收支结余,一般不进行成本核算(简答)政府与事业单位会计的意义

1 正 确 组 织 预 算 财 务 收 支 核 算 , 有 利 于 促 进 预 算 收 支 任 务 的 顺 利 实 现2 严 格 监 督 预 算 财 务 收 支 活 动 , 有 利 于 提 高 资 金 使 用 效 果 , 执 行 国 家 财 经 方 针 、政 策3 仔 细 分 析 预 算 财 务 收 支 执 行 进 度 , 有 利 于 调 节 资 金 供 求 , 合 理 调 度 资 金政府与事业单位会计的分级:1 政府财政会计的分级:中央财政会计、地方财政会计 2 行政单位会计的分级: 行 政 主 管 单 位 会 计 、 二 级 行 政 单 位 会 计 、 基 层 行 政 单 位 会 计3 事业单位会计的分级: 事 业 主 管 单 位 会 计 、 二 级 事 业 单 位 会 计 、 基 层 事 业 单 位 会 计1 政府财政会计的会计要素:资产、负债、基金、收入、支出、结余2 行政单位会计的会计要素:资产、负债、净资产、收入、支出、结余3 事业单位会计的会计要素:资产、负债、净