下载后可任意编辑生产与仓储循环:了解内部控制了解本循环内部控制的工作包括: 1

了解被审计单位生产与仓储循环与财务报告相关的内部控制的设计,并记录获得的了解

针对生产与仓储循环的控制目标,记录相关的控制活动,以及受该控制活动影响的交易和账户余额及其认定

执行穿行测试,证实对交易流程和相关控制了解,并确定相关控制是否得到执行

记录在了解和评价生产与仓储循环的控制设计和执行过程中识别的风险,以及拟实行用的应对措施

了解本循环内部控制形成下列审计工作底稿: 1

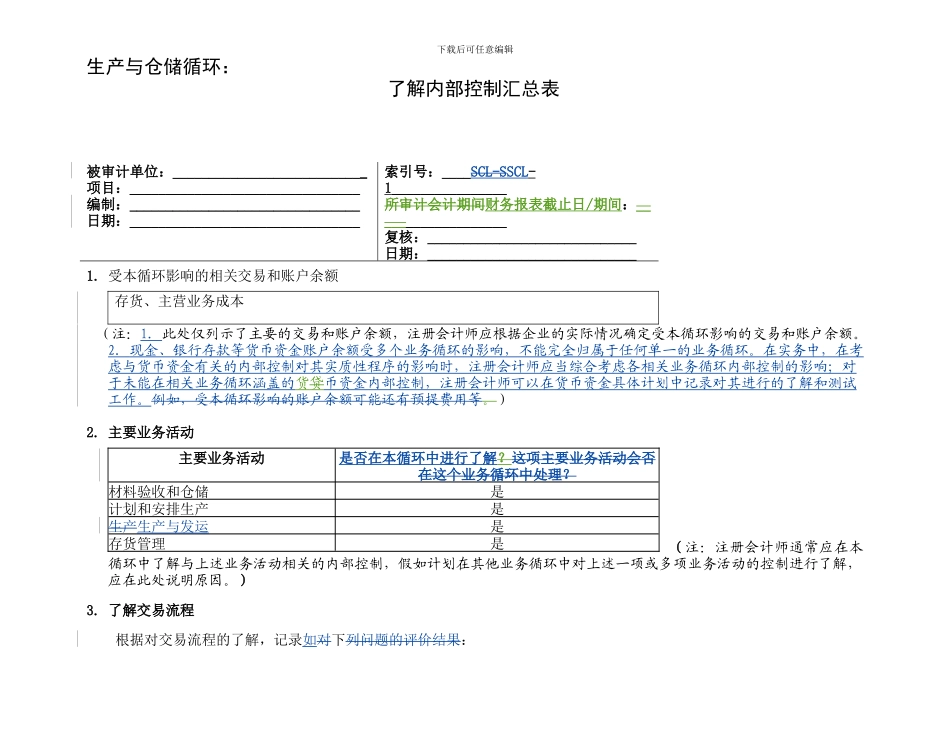

(SCL-SSCL-1) :了解内部控制汇总表 2

(SCL-SSCL-2): 评价了解内部控制设计——控制流程 3

(SCL-SSCL-3) :评价内部控制设计——控制目标及控制活动 4

(SCL-SSCL-4) :确定控制是否得到执行(穿行测试)被审计单位:__________________________ 项目:________________________________编制:________________________________ 日期:________________________________ 索引号: SCL-S SCL 所审计会计期间财务报表截止日/期间:_:__________________ 复核:_____________________________ 日期:_____________________________下载后可任意编辑编制说明: 1

在了解控制的设计并确定其是否得到执行时,应当使用询问、检查和观察程序,并记录所猎取的信息和审计证据来源

假如拟利用以前审计猎取的有关控制运行有效性的审计证据,应当考虑被审计单位的业务流程和相关控制自上次测试如利用前期审计猎取的审计证据,应当考虑被审计单位的业务流程和相关控制自前期审计后是否发生重大变化