下载后可任意编辑第四节 消费税法律制度的主要内容四、消费税应纳税额的计算(★★★)6

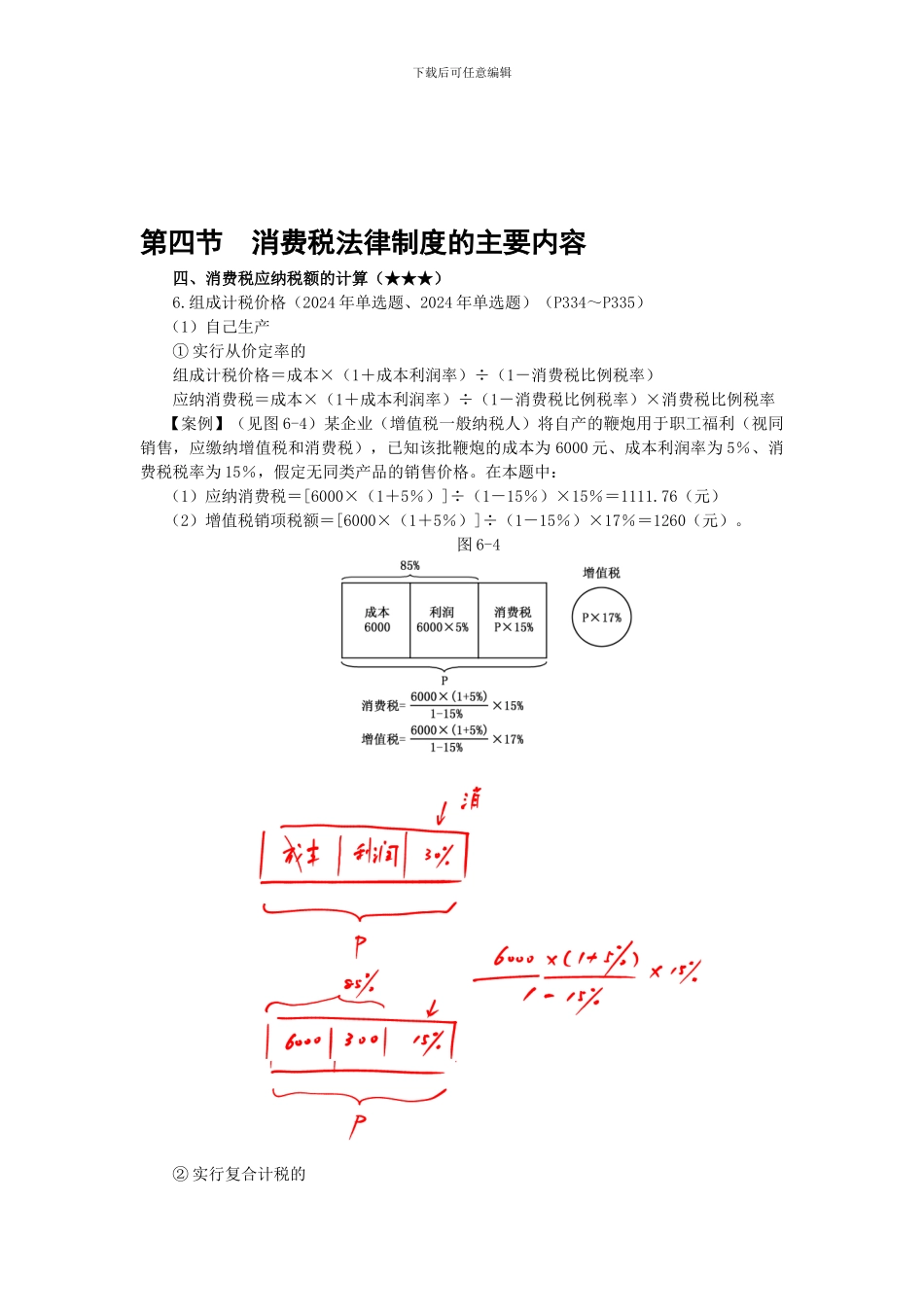

组成计税价格(2024 年单选题、2024 年单选题)(P334~P335)(1)自己生产① 实行从价定率的组成计税价格=成本×(1+成本利润率)÷(1-消费税比例税率)应纳消费税=成本×(1+成本利润率)÷(1-消费税比例税率)×消费税比例税率【案例】(见图 6-4)某企业(增值税一般纳税人)将自产的鞭炮用于职工福利(视同销售,应缴纳增值税和消费税),已知该批鞭炮的成本为 6000 元、成本利润率为 5%、消费税税率为 15%,假定无同类产品的销售价格

在本题中:(1)应纳消费税=[6000×(1+5%)]÷(1-15%)×15%=1111

76(元)(2)增值税销项税额=[6000×(1+5%)]÷(1-15%)×17%=1260(元)

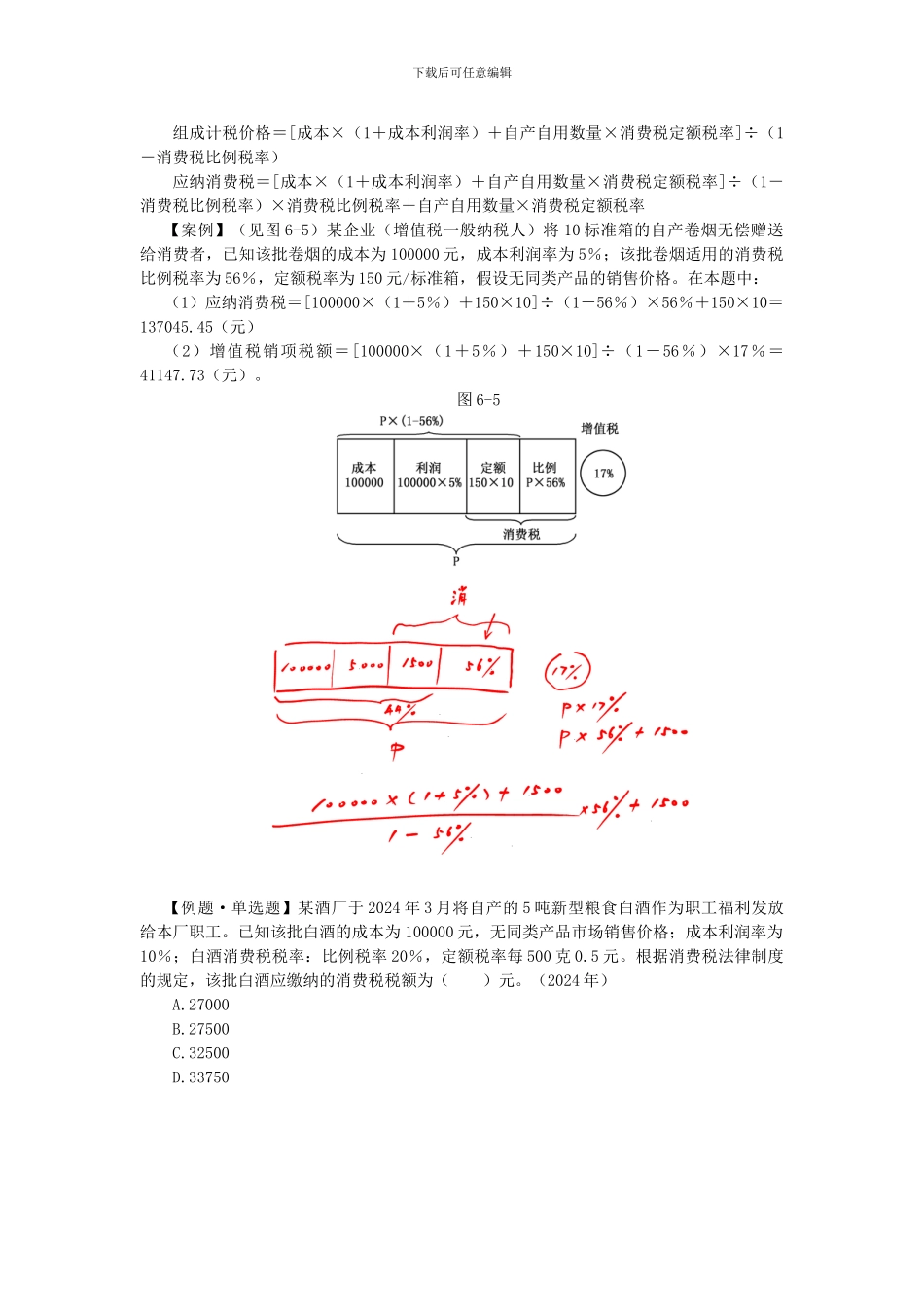

图 6-4② 实行复合计税的下载后可任意编辑组成计税价格=[成本×(1+成本利润率)+自产自用数量×消费税定额税率]÷(1-消费税比例税率)应纳消费税=[成本×(1+成本利润率)+自产自用数量×消费税定额税率]÷(1-消费税比例税率)×消费税比例税率+自产自用数量×消费税定额税率【案例】(见图 6-5)某企业(增值税一般纳税人)将 10 标准箱的自产卷烟无偿赠送给消费者,已知该批卷烟的成本为 100000 元,成本利润率为 5%;该批卷烟适用的消费税比例税率为 56%,定额税率为 150 元/标准箱,假设无同类产品的销售价格

在本题中:(1)应纳消费税=[100000×(1+5%)+150×10]÷(1-56%)×56%+150×10=137045

45(元)(2)增值税销项税额=[100000×(1+5%)+150×10]÷(1-56%)×17%=41147

图 6-5【例题·单选题】某酒厂于 2024 年 3 月将自产的 5 吨新型粮食