《审计学原理与实务》第2 版 自我测试题参考答案 王英姿 上海财经大学会计学院 上海财经大学电子出版社 《审计学原理与实务》自我测试题参考答案 2 第一章 一、1

× 第二章 一、1

× 三、 1

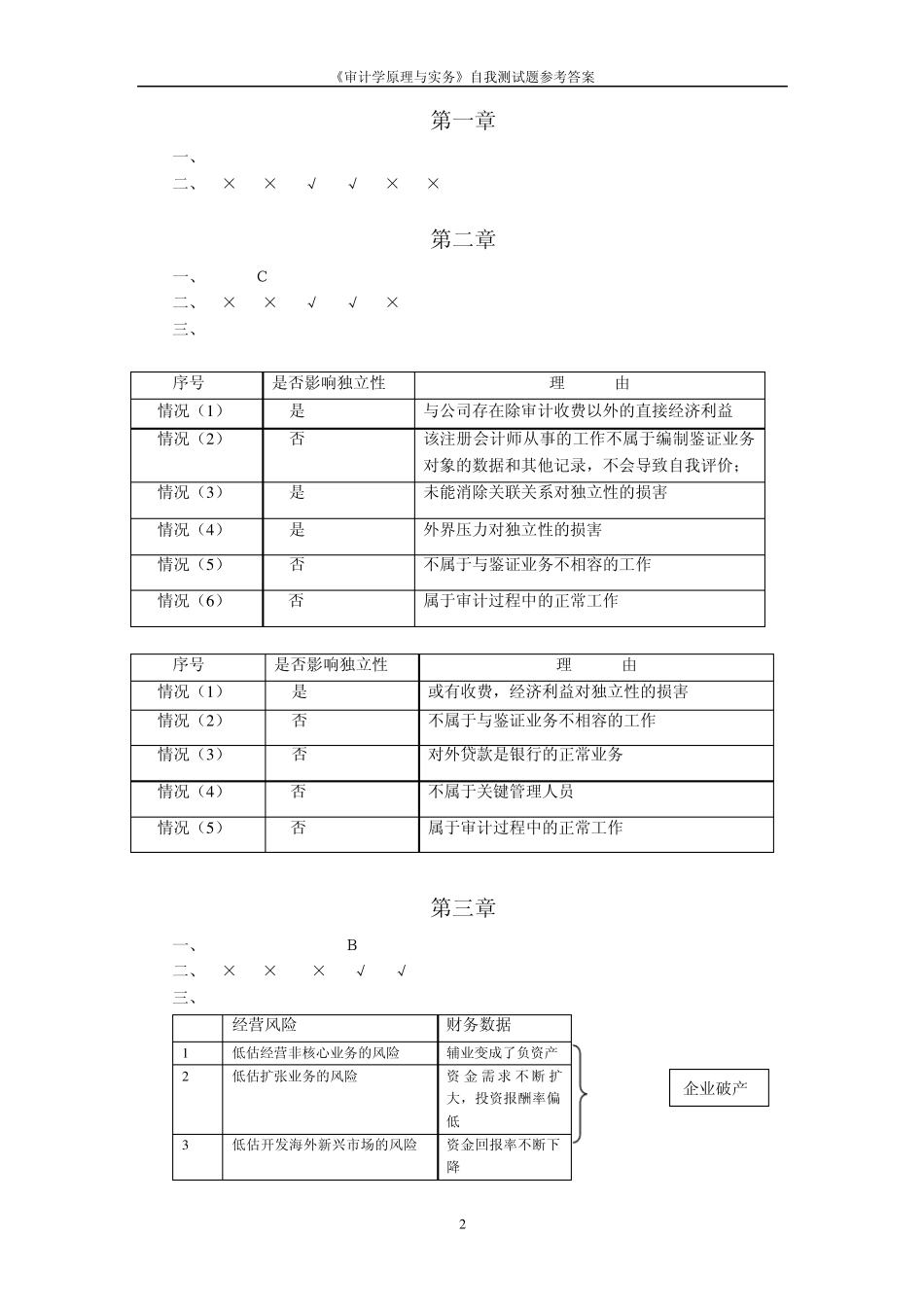

序号 是否影响独立性 理 由 情况(1 ) 是 与公司存在除审计收费以外的直接经济利益 情况(2 ) 否 该注册会计师从事的工作不属于编制鉴证业务对象的数据和其他记录,不会导致自我评价; 情况(3 ) 是 未能消除关联关系对独立性的损害 情况(4 ) 是 外界压力对独立性的损害 情况(5 ) 否 不属于与鉴证业务不相容的工作 情况(6 ) 否 属于审计过程中的正常工作 2

序号 是否影响独立性 理 由 情况(1 ) 是 或有收费,经济利益对独立性的损害 情况(2 ) 否 不属于与鉴证业务不相容的工作 情况(3 ) 否 对外贷款是银行的正常业务 情况(4 ) 否 不属于关键管理人员 情况(5 ) 否 属于审计过程中的正常工作 第三章 一、1

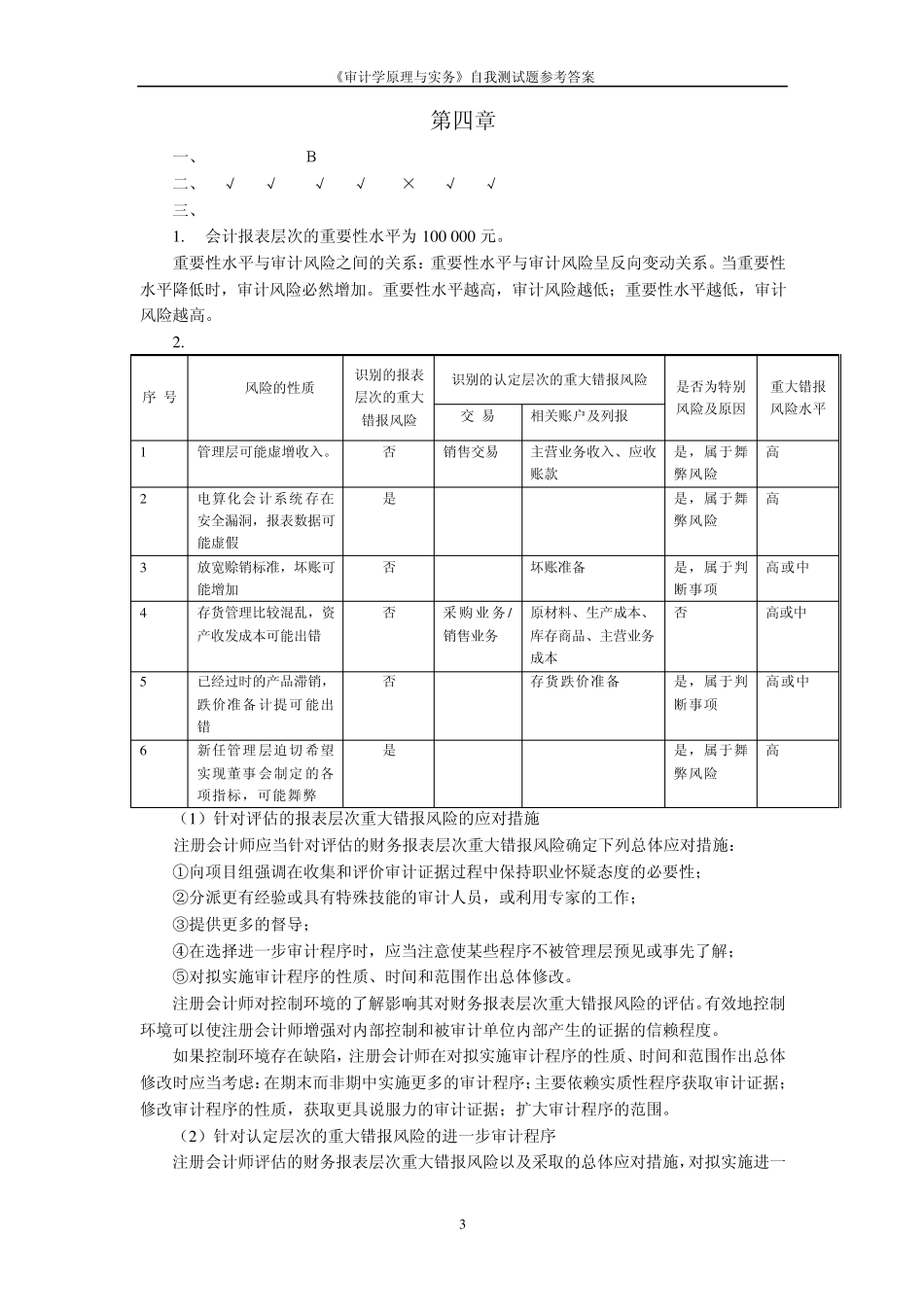

√ 三、 经营风险 财务数据 1 低估经营非核心业务的风险 辅业变成了负资产 2 低估扩张业务的风险 资 金 需 求 不 断 扩大,投资报酬率偏低 3 低估开发海外新兴市场的风险 资金回报率不断下降 企业破产 《审计学原理与实务》自我测试题参考答案 3 第四章 一、1

√ 三、 1

会计报表层次的重要性水平为 1 0 0 0 0 0 元

重要性水平与审计风险之间的关系:重要性水平与审计风险呈反向变动关系

当重要性水平降低时,审计风险必然增加