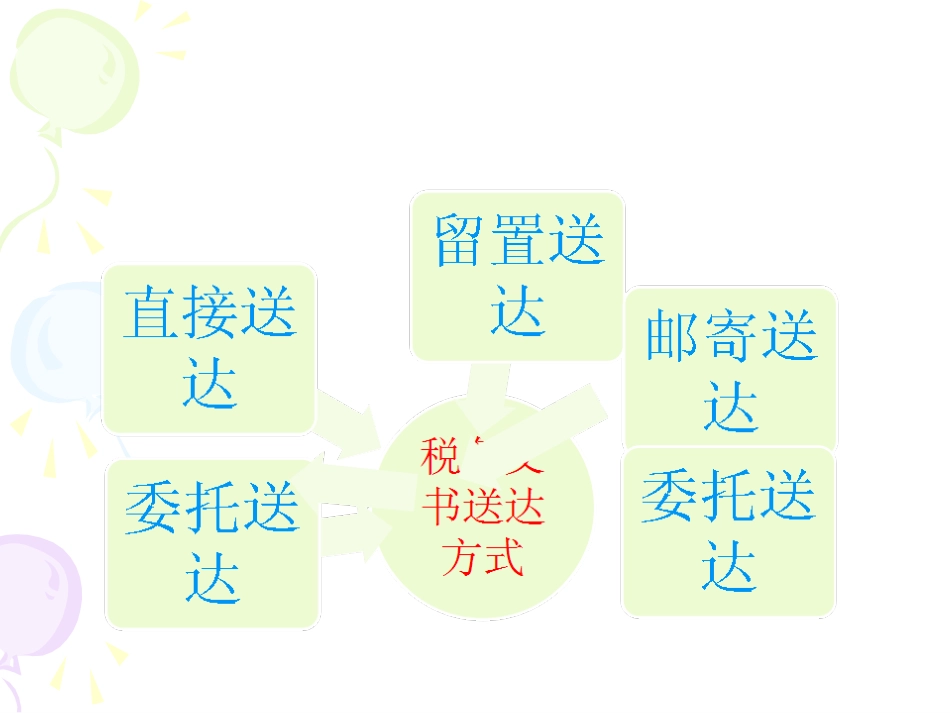

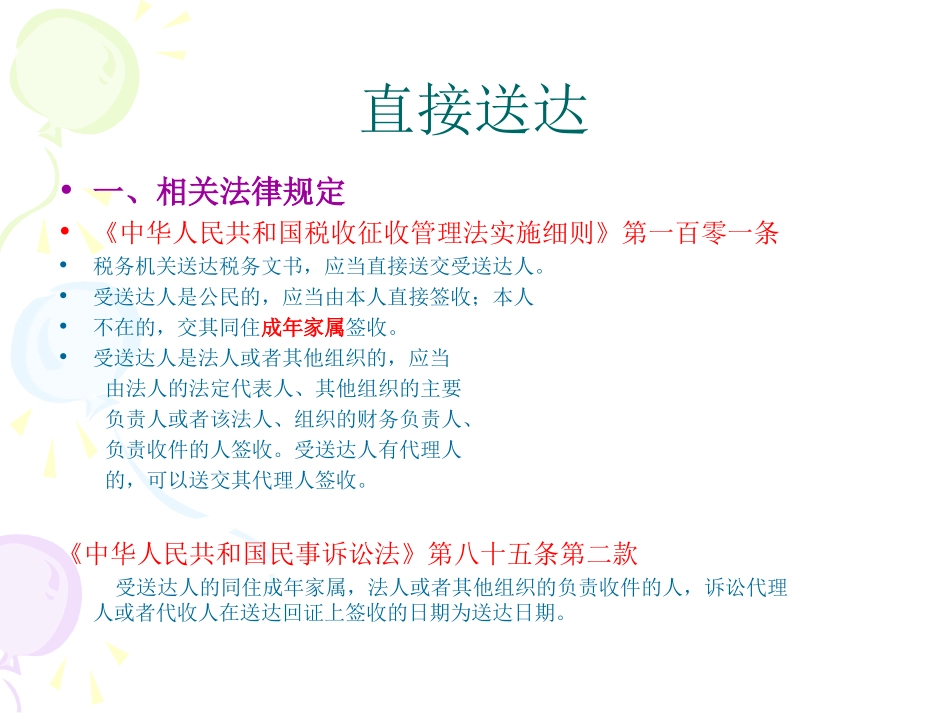

税务文书送达方式及技巧主讲主讲人:许子文律师人:许子文律师安徽汪贤文律师事务所安徽汪贤文律师事务所直接送达•一、相关法律规定•《中华人民共和国税收征收管理法实施细则》第一百零一条•税务机关送达税务文书,应当直接送交受送达人

•受送达人是公民的,应当由本人直接签收;本人•不在的,交其同住成年家属签收

•受送达人是法人或者其他组织的,应当由法人的法定代表人、其他组织的主要负责人或者该法人、组织的财务负责人、负责收件的人签收

受送达人有代理人的,可以送交其代理人签收

《中华人民共和国民事诉讼法》第八十五条第二款受送达人的同住成年家属,法人或者其他组织的负责收件的人,诉讼代理人或者代收人在送达回证上签收的日期为送达日期

•二、直接送达存在的问题1、当受送达人是公民时,见税务机关派员送达,就躲避不见,使得送达受阻;随着城镇化进程的推进,很多公民原户籍地房子已拆迁,外出务工人员增多,不在原住址的情况越来越多,致使无法送达

此外,一些家属不配合,谎称不与受送达人同住,拒绝签收税务文书

2、当受送达人是法人或者其他组织的,谎称负责人、法定代表人或财务负责人等具有法定签收文书资格的人出差不在为由,从而无法送达税务文书

3、有些受送达人干脆直接拒收法律文书乃至威胁税务机关工作人员或撕毁送达的法律文书

4、法人或者其他组织的其他人员以不是负责人或未经授权为由拒绝或不敢签收法律文书

5、一些法人单位更换经营地址或者倒闭,无法送达

三、注意事项:1、受送达人是公民的应当由本人直接签收;本人不在的,交其同住成年家属签收

一定要是同住的成年家属

2、受送达人是法人或者其他组织的,应当由法人的法定代表人、其他组织的主要负责人或者该法人、组织的财务负责人、负责收件的人签收

3、受送达人有代理人的,也可以送交其代理人签收

4、一定要让受送达人或者其他签收人在送达回证上签字或盖章,并注明收到日期

5、直接送达虽