增值税有关会计科目设置及常用账务处理——《增值税会计处理规定》解读关于增值税如何进行会计核算,财政部曾经发布过《关于增值税会计处理的规定》(财会字[1993]83 号)、《营业税改征增值税试点有关企业会计处理规定》(财会[2012]13 号)及《关于小微企业免征增值税和营业税的会计处理规定》(财会[2013]24 号)等文件

随着“营改增”的全面推开,有关规定已经不能适应经济业务的发展变化,财政部在 2016 年 12 月印发《增值税会计处理规定》(财会[2016]22 号,以下简称“新规定”)

新规定自发布之日(2016 年 12 月3 日)施行,财会[2012]13 号及财会[2013]24 号等原有关增值税会计处理的规定同时废止

新规定根据《增值税暂行条例》和《关于全面推开营业税改征增值税试点的通知》(财税[2016]36 号)等制定,因此适用于所有增值税纳税人,包括原增值税纳税人和营改增试点纳税人

新规定中既明确了增值税会计核算应该使用的会计科目与专栏,也进一步说明了这些会计科目在特定业务中如何使用

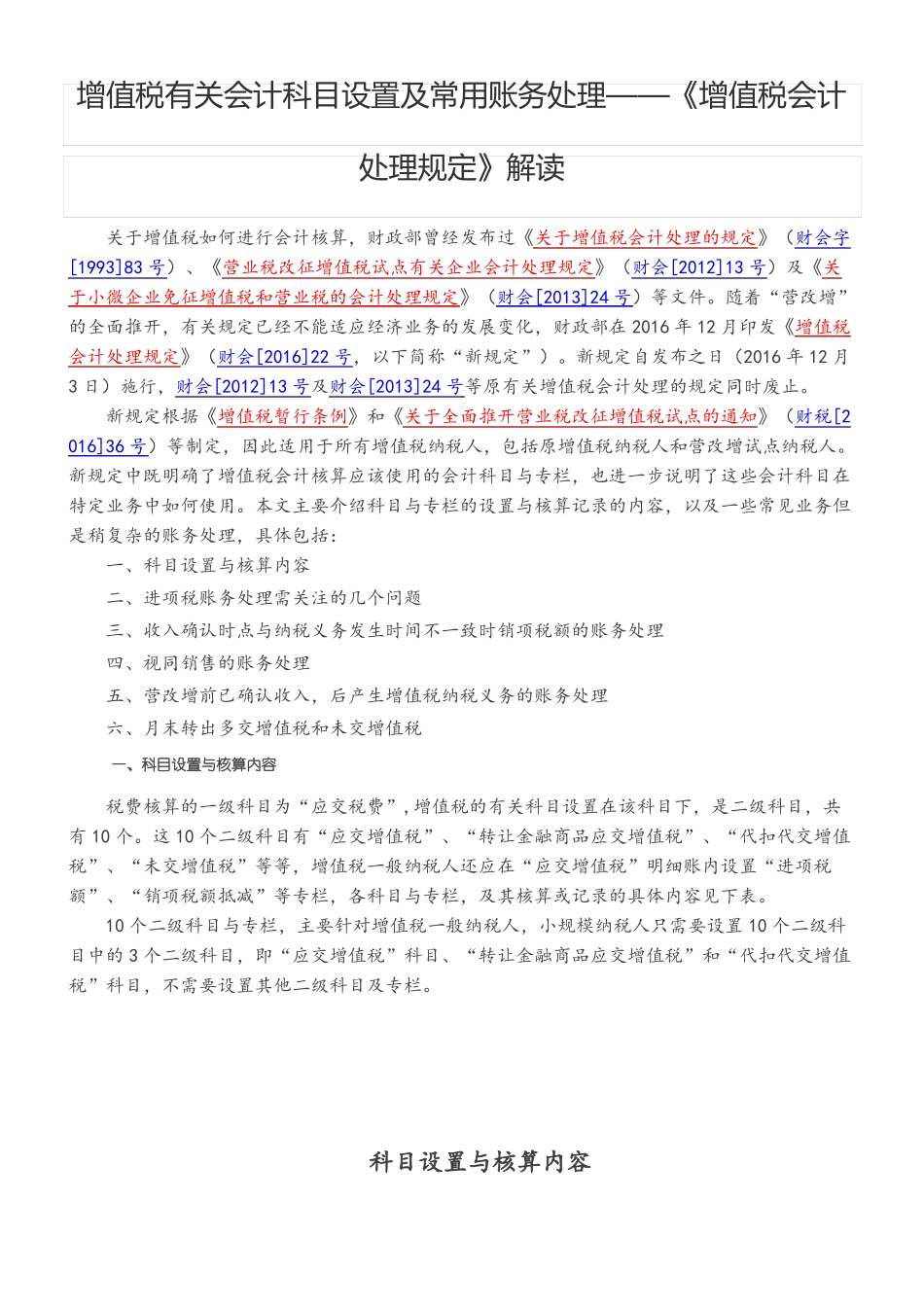

本文主要介绍科目与专栏的设置与核算记录的内容,以及一些常见业务但是稍复杂的账务处理,具体包括:一、科目设置与核算内容二、进项税账务处理需关注的几个问题三、收入确认时点与纳税义务发生时间不一致时销项税额的账务处理四、视同销售的账务处理五、营改增前已确认收入,后产生增值税纳税义务的账务处理六、月末转出多交增值税和未交增值税一、科目设置与核算内容税费核算的一级科目为“应交税费”,增值税的有关科目设置在该科目下,是二级科目,共有 10 个

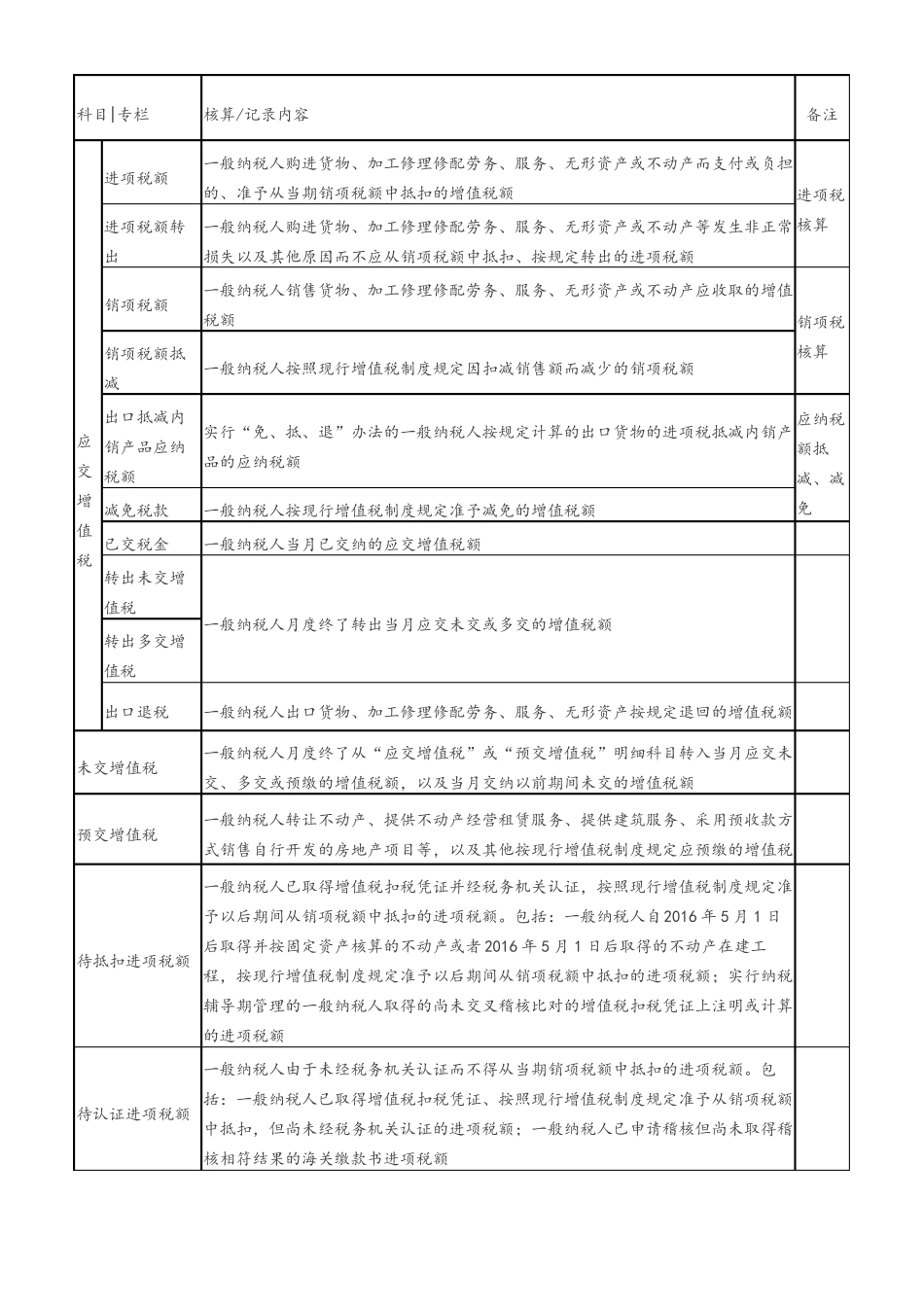

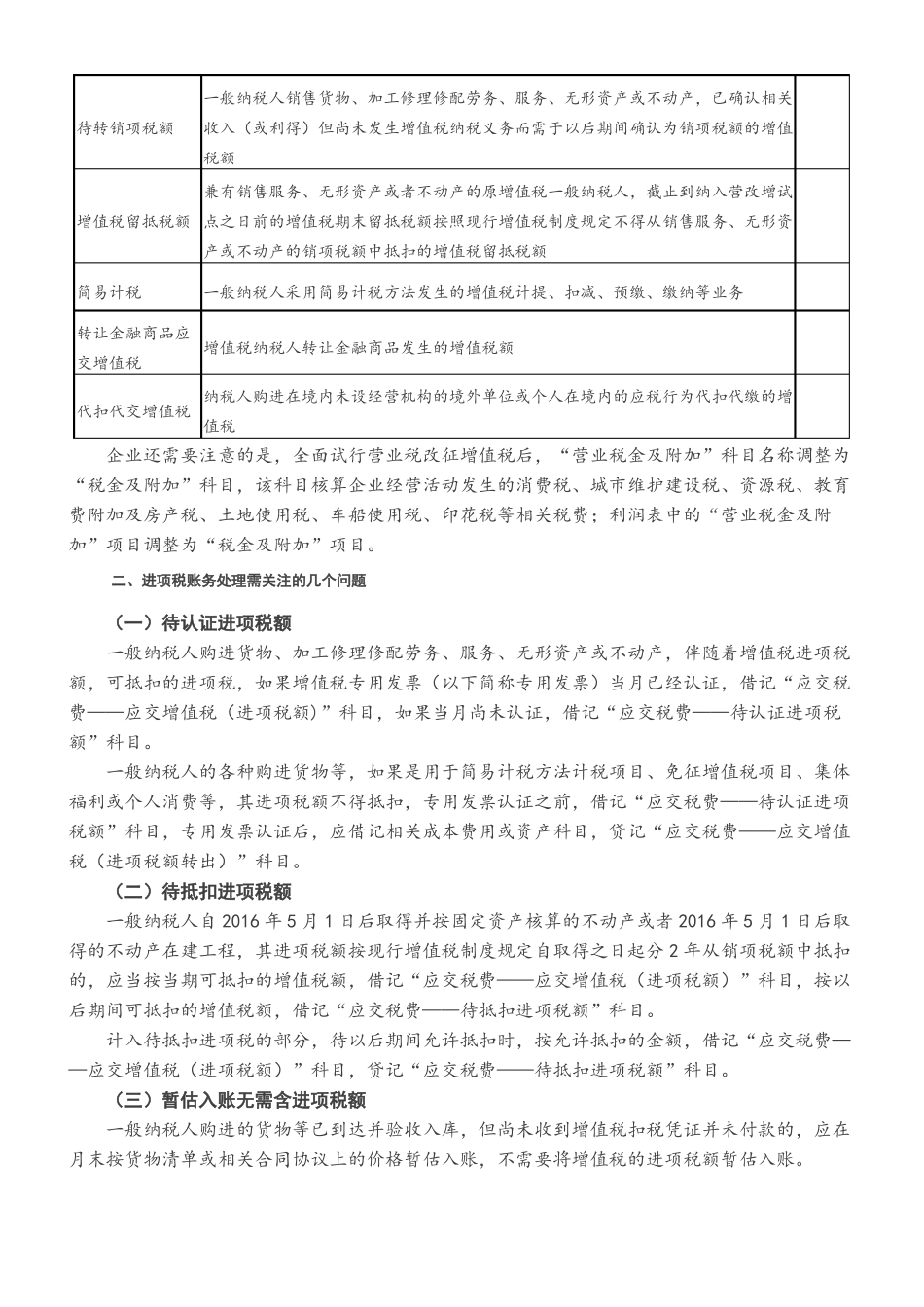

这 10 个二级科目有“应交增值税”、“转让金融商品应交增值税”、“代扣代交增值税”、“未交增值税”等等,增值税一般纳税人还应在“应交增值税”明细账内设置“进项税额”、“销项税额抵减”等专栏,各科目与专栏,及其核算或记录的具体内容见下表