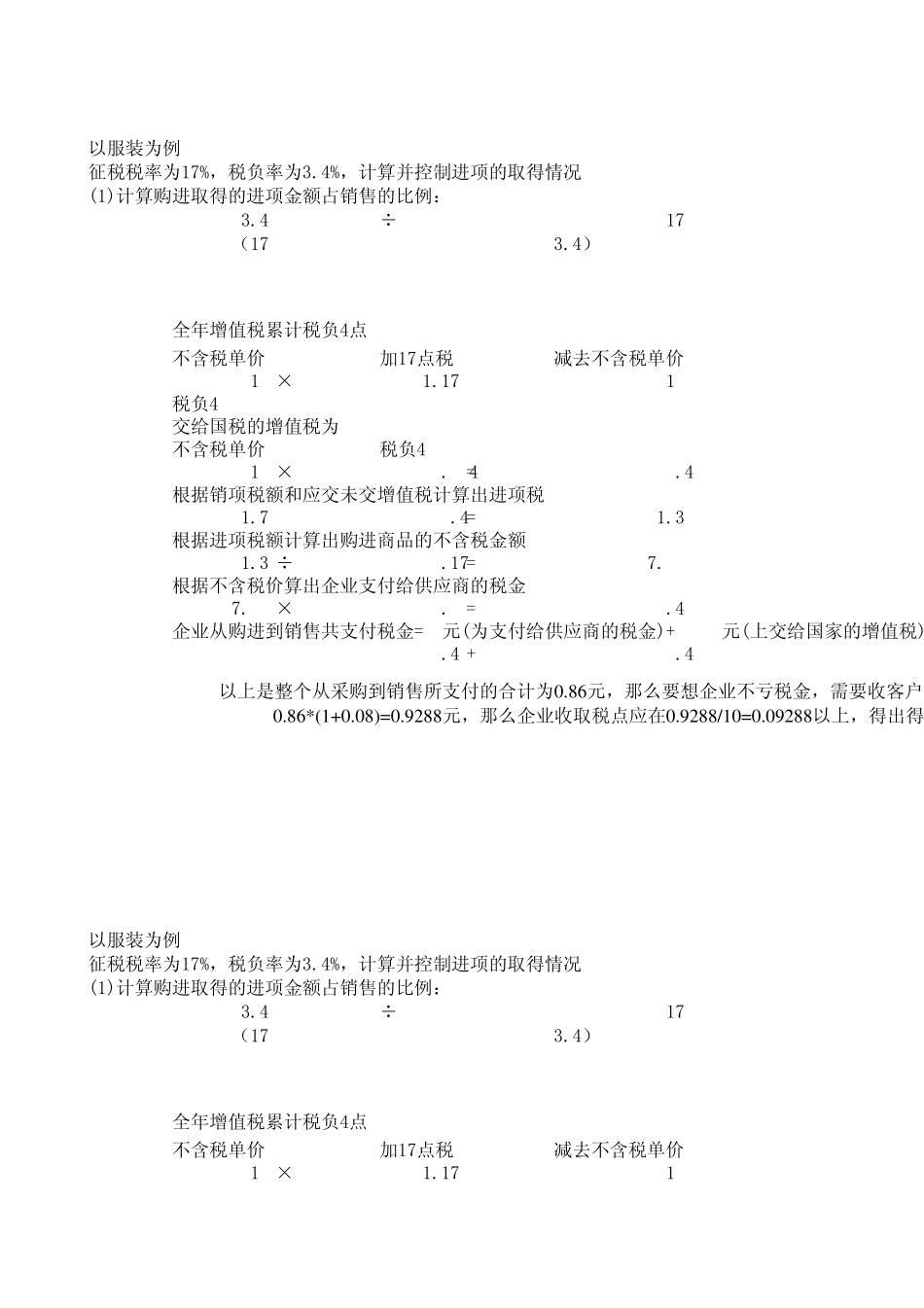

以服装为例征税税率为17%,税负率为3

4%,计算并控制进项的取得情况(1)计算购进取得的进项金额占销售的比例:3

4÷17(17-3

4)全年增值税累计税负4点不含税单价加17点税减去不含税单价10×1

17 -10税负4交给国税的增值税为不含税单价税负410×0

4根据销项税额和应交未交增值税计算出进项税1

3根据进项税额计算出购进商品的不含税金额1

65根据不含税价算出企业支付给供应商的税金7

46企业从购进到销售共支付税金= 元(为支付给供应商的税金)+ 元(上交给国家的增值税)0

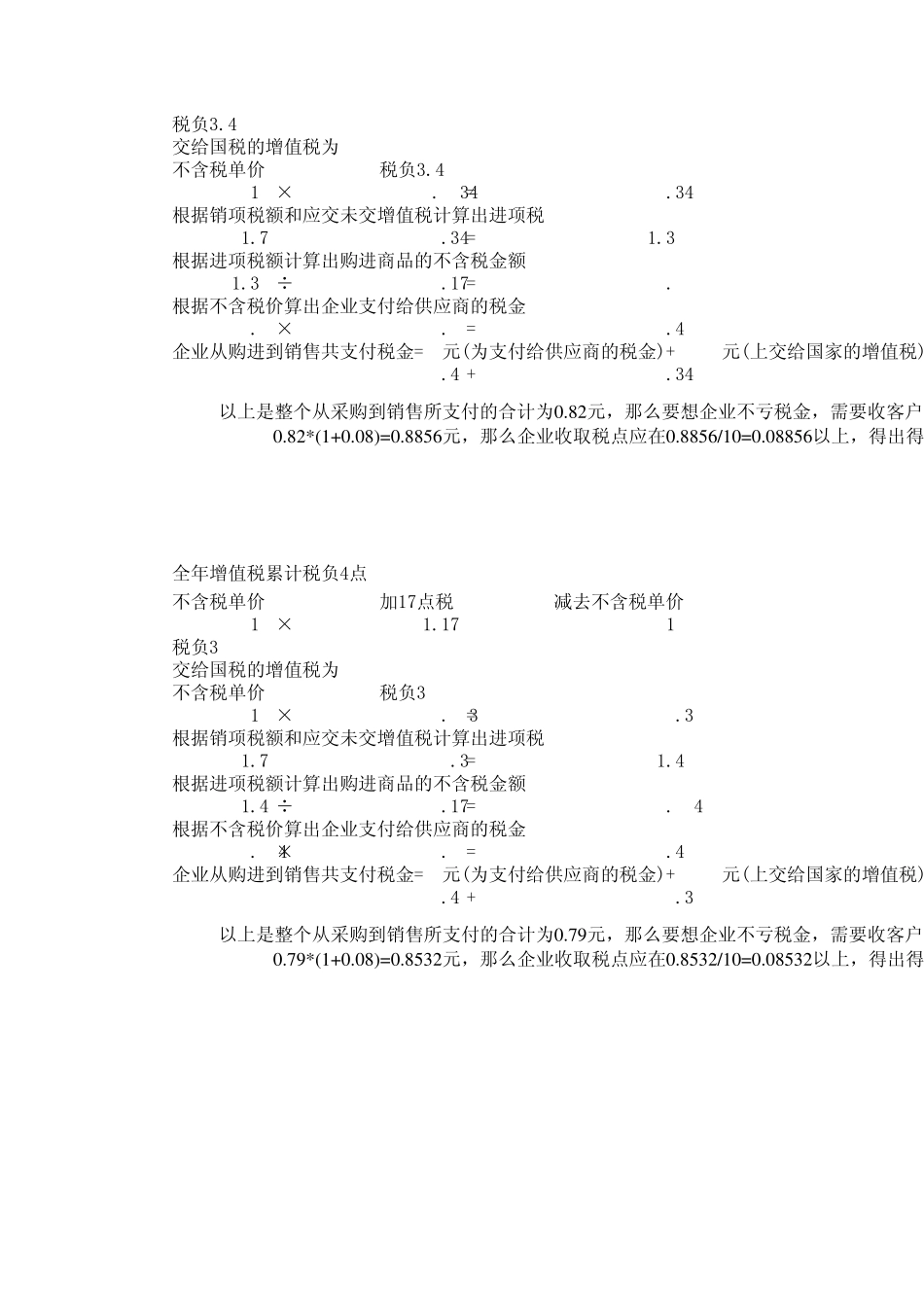

4以服装为例征税税率为17%,税负率为3

4%,计算并控制进项的取得情况(1)计算购进取得的进项金额占销售的比例:3

4÷17(17-3

4)全年增值税累计税负4点不含税单价加17点税减去不含税单价10×1

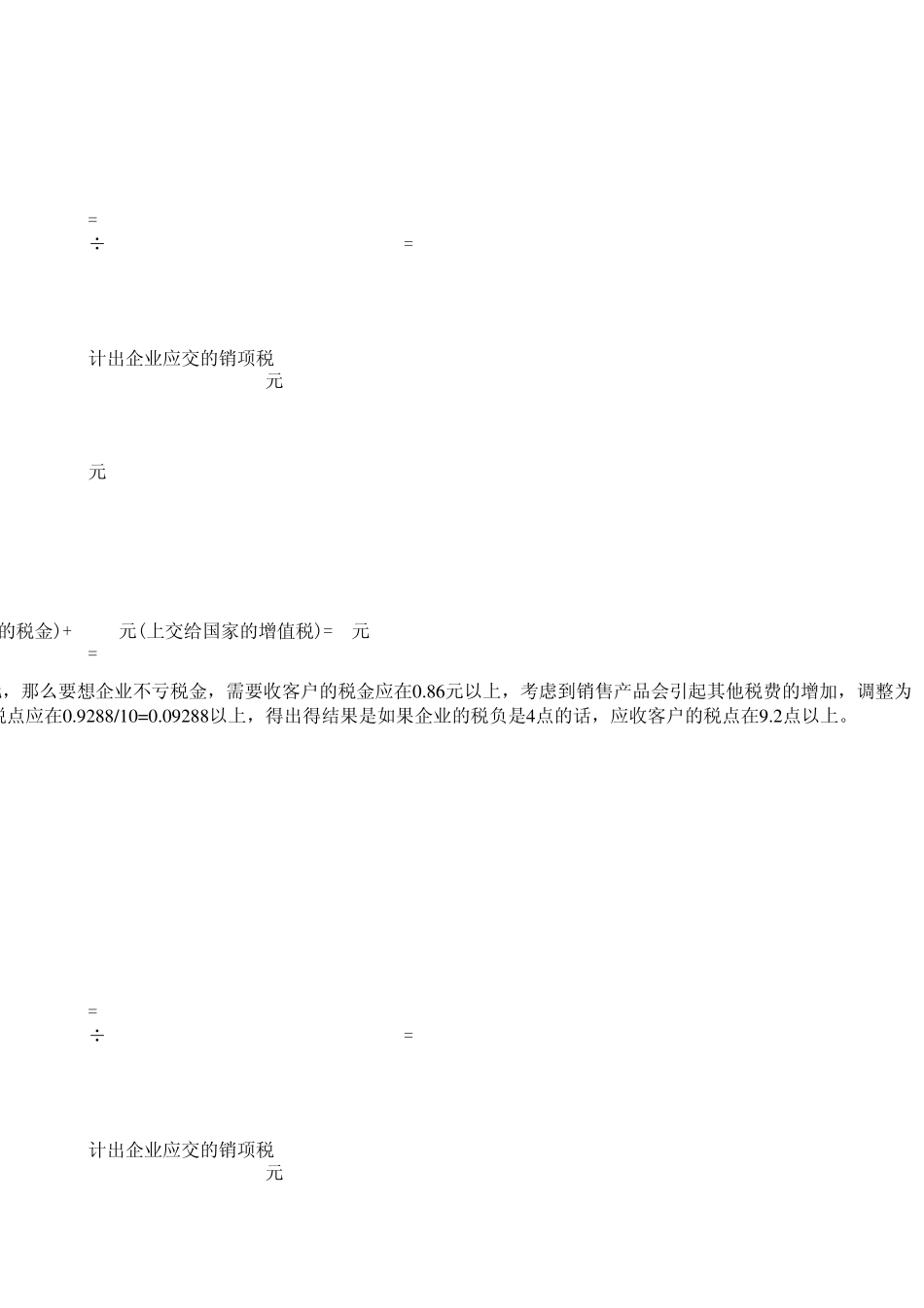

17 -10以上是整个从采购到销售所支付的合计为0

86元,那么要想企业不亏税金,需要收客户的0

86*(1+0

9288元,那么企业收取税点应在0

9288/10=0

09288以上,得出得税负3

4交给国税的增值税为不含税单价税负3

34根据销项税额和应交未交增值税计算出进项税1

36根据进项税额计算出购进商品的不含税金额1

00根据不含税价算出企业支付给供应商的税金8

48企业从购进到销售共支付税金= 元(为支付给供应商的税金)+ 元(上交给国家的增值税)0

34全年增值税累计税负4点不含税单价加17点税减去不含税单价10×1

17 -10税负3交给国税的增值税为不含税单价税负310×0

3根据销项税额和应交未交增值税计算出进项税1

4根据进项税额计算出购进商品的不含税