小案例-—东方海岸游艇公司的财务比率与财务计划 小组成员:1506020245 车美玲 1506020240 孙 畅 1506020246 路晓宇 1506020247 莫晗颖 1506020243 田辰晨 比率分析:流动比率=0

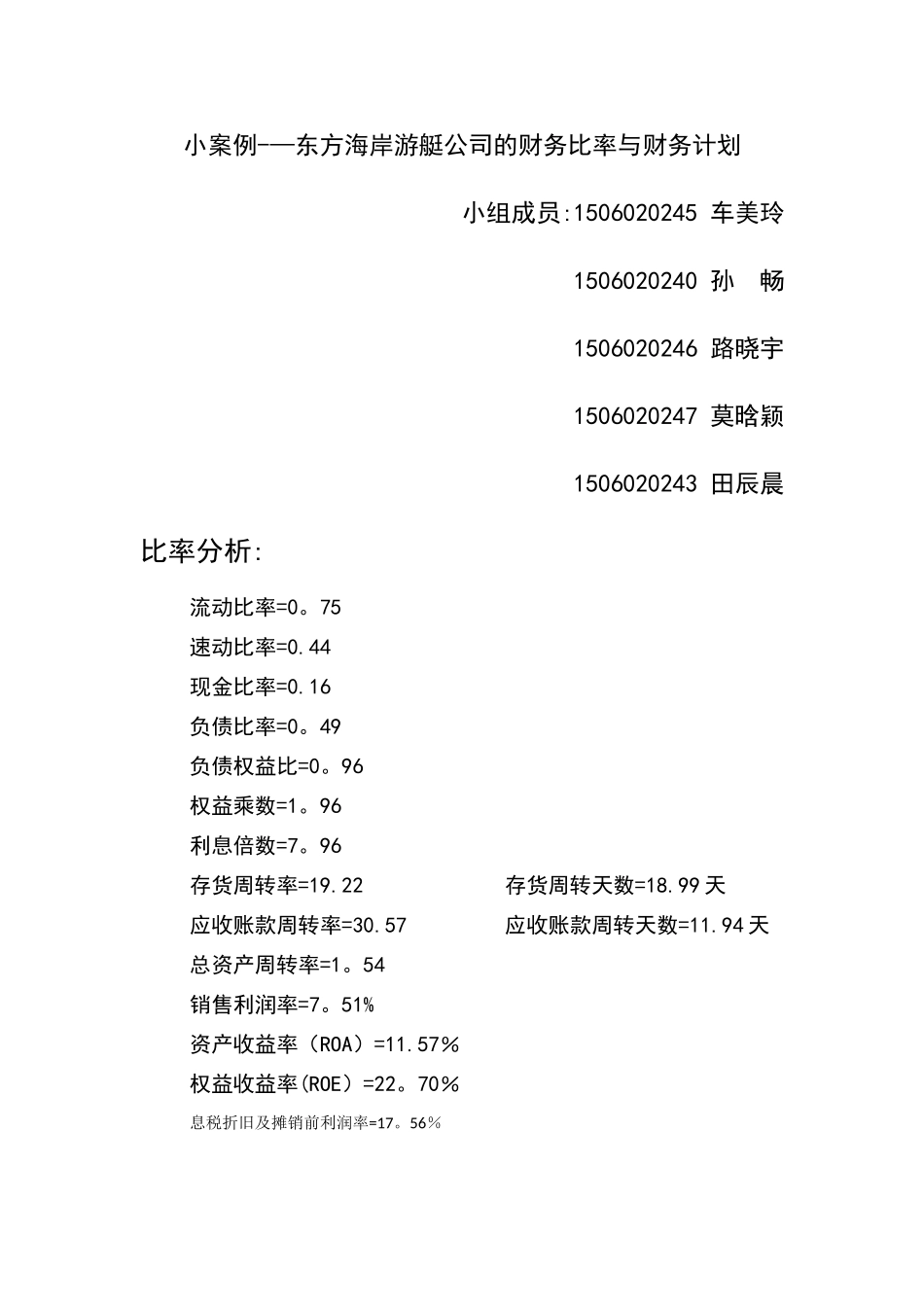

75速动比率=0

44现金比率=0

16负债比率=0

49负债权益比=0

96权益乘数=1

96利息倍数=7

96存货周转率=19

22 存货周转天数=18

99 天应收账款周转率=30

57 应收账款周转天数=11

94 天总资产周转率=1

54销售利润率=7

51%资产收益率(ROA)=11

57%权益收益率(ROE)=22

70%息税折旧及摊销前利润率=17

56%东方海岸游艇公司 行业下四分位数 中位数行业上四分位数流动比率0

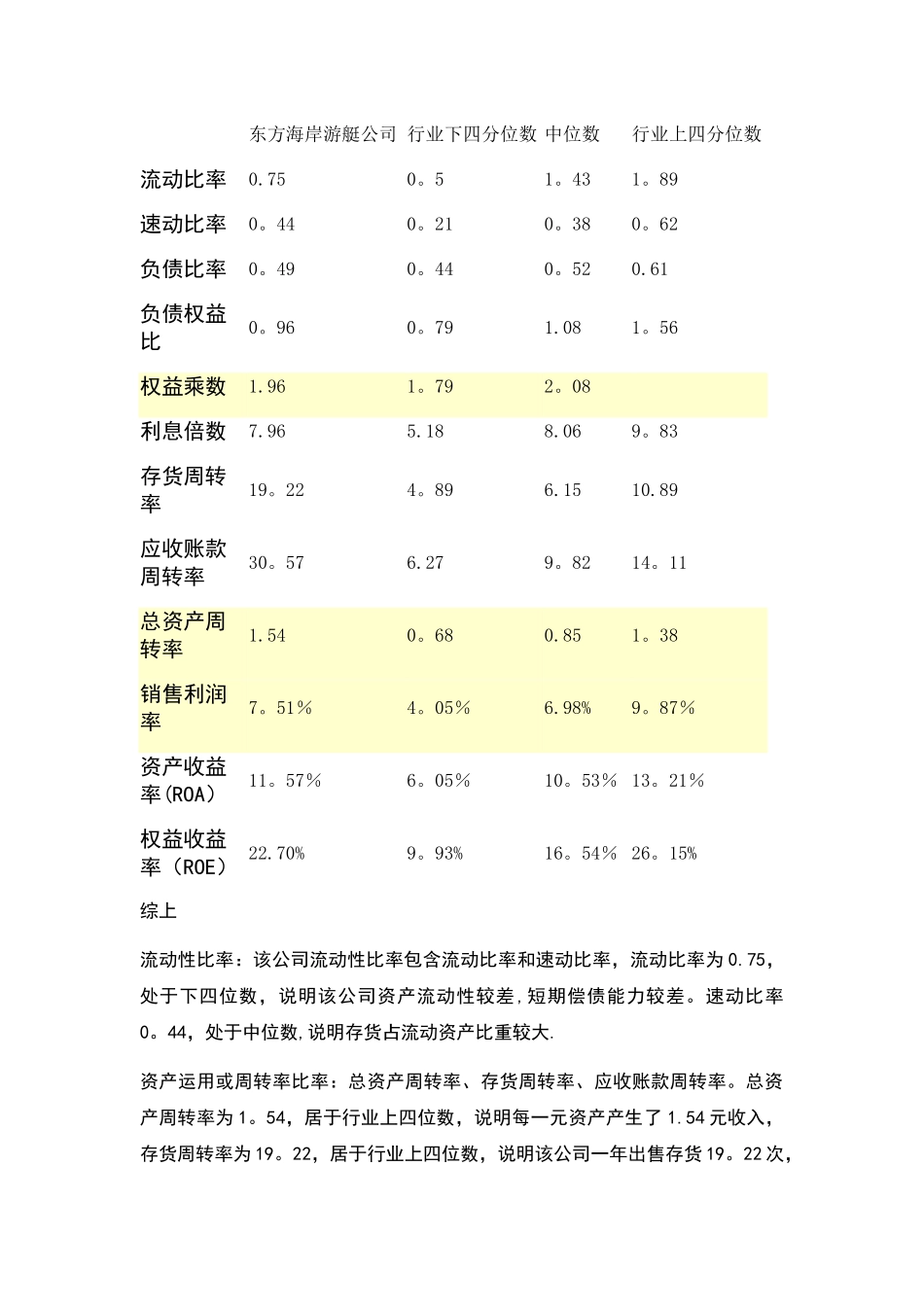

89速动比率0

62负债比率0

61负债权益比0

56权益乘数1

08利息倍数7

83存货周转率19

89应收账款周转率30

11总资产周转率1

38销售利润率7

87%资产收益率(ROA)11

53% 13

21%权益收益率(ROE)22

54% 26

15%综上流动性比率:该公司流动性比率包含流动比率和速动比率,流动比率为 0

75,处于下四位数,说明该公司资产流动性较差,短期偿债能力较差

44,处于中位数,说明存货占流动资产比重较大

资产运用或周转率比率:总资产周转率、存货周转率、应收账款周转率

总资产周转率为 1

54,居于行业上四位数,说明每一元资产产生了 1

54 元收入,存货周转率为 19

22,居于行业上四位