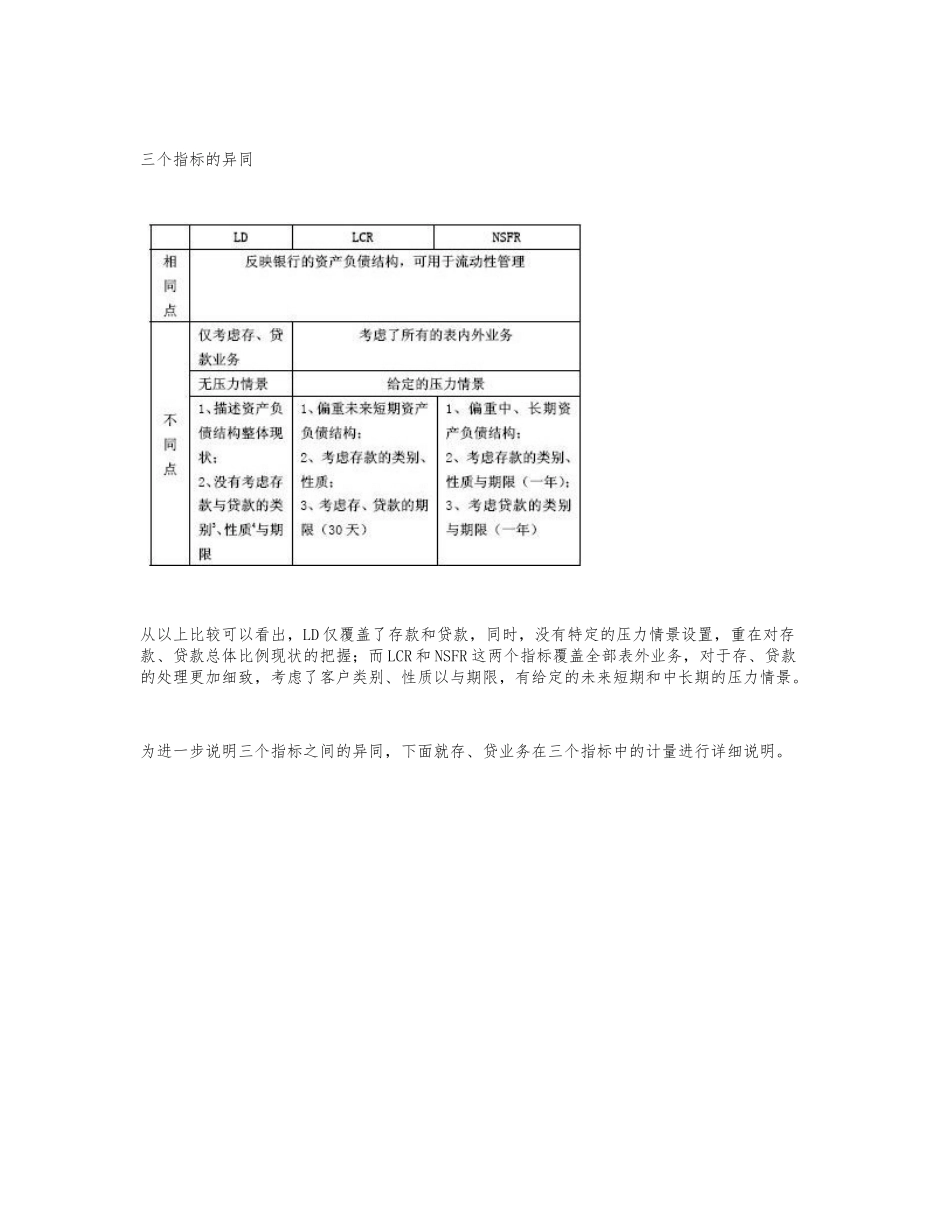

近期,市场上关于存贷比(LD)去留的争论颇多,主要是因为一旦引入巴塞尔协议 III 中的两个新的流动性指标(流动性覆盖率(LCR)、净稳定资金比例(NSFR)后,LD 的去留自然就成为了大家关注的焦点 [2]

本文具体分析这三个指标的在关联和各自优缺点

针对当前我国商业银行现有资金来源与资金运用的特点,本文提出,为了有效管理和监管银行流动性风险,LD 仍然有维持的必要;LD 具体计算时,分子分母项可以审慎调整,但任何调整都应该要反复论证,以防新的监管套利和市场扭曲行为的产生

而 LCR 和 NSFR 两个新指标引入以后,还需要相当一个时间不断验证,以确保其能够真正发挥流动性风险管理和监管的作用

定义与计算公式 1

存贷款比(LD)是指商业银行各项贷款余额与各项存款余额之间的比率,它用来反映银行总体流动性状况和存贷款的匹配情况

*LD 的计算公式为:各项贷款余额 / 各项存款余额 其中各项存款是指填报机构吸收的单位和居民个人的存款,主要包括企业存款、私营与个体存款、居民储蓄存款、保险公司存放等

各项贷款是指填报机构对借款人融出货币资金形成的资产,主要包括贷款、贸易融资、票据融资等

LD 的监管要求为不高于 75%

流动性覆盖率(LCR)是银行优质流动性资产储备除以未来 30 日的资金净流出量,它主要反映短期(未来 30 天) 特定压力情景下,银行持有的高流动性资产应对资金流失的能力

*LCR 的计算公式为:流动性资产/ 未来 30 日资金净流出, 其中流动性资产 = ∑各类流动性资产金额 * 折算率; 未来 30 日的净现金流出 = 现金流出量 —min (现金流入量, 现金流出量的 75%)

LCR 的监管要求为不低于 100%

净稳定资金比例(NSFR)是计算银行一年以可用的稳定资金与业务所需的稳定资金之比,它主要衡量一家机构在特定压力情景下,可