第五章 时间序列模型 关于标准回归技术及其预测和检验我们已经在前面的章节讨论过了,本章着重于时间序列模型的估计和定义,这些分析均是基于单方程回归方法,第 9 章我们还会讨论时间序列的向量自回归模型

这一部分属于动态计量经济学的范畴

通常是运用时间序列的过去值、当期值及滞后扰动项的加权和建立模型,来“解释”时间序列的变化规律

1 在时间序列模型的发展过程中,一个重要的特征是对统计均衡关系做某种形式的假设,其中一种非常特殊的假设就是平稳性的假设

通常一个平稳时间序列能够有效地用其均值、方差和自相关函数加以描述

本章首先通过讨论回归方程扰动项通常会存在的序列相关性问题,介绍如何应用时间序列数据的建模方法,修正扰动项序列的自相关性

进一步讨论时间序列的自回归移动平均模型( ARMA 模型),并且讨论它们的具体形式、估计及识别方法

2 由于传统的时间序列模型只能描述平稳时间序列的变化规律,而大多数经济时间序列都是非平稳的,因此,由 20 世纪 80 年代初 Granger 提出的协整概念,引发了非平稳时间序列建模从理论到实践的飞速发展

本章还介绍了非平稳时间序列的单位根检验方法、 ARIMA 模型的建模方法、协整理论的基本思想及误差修正模型

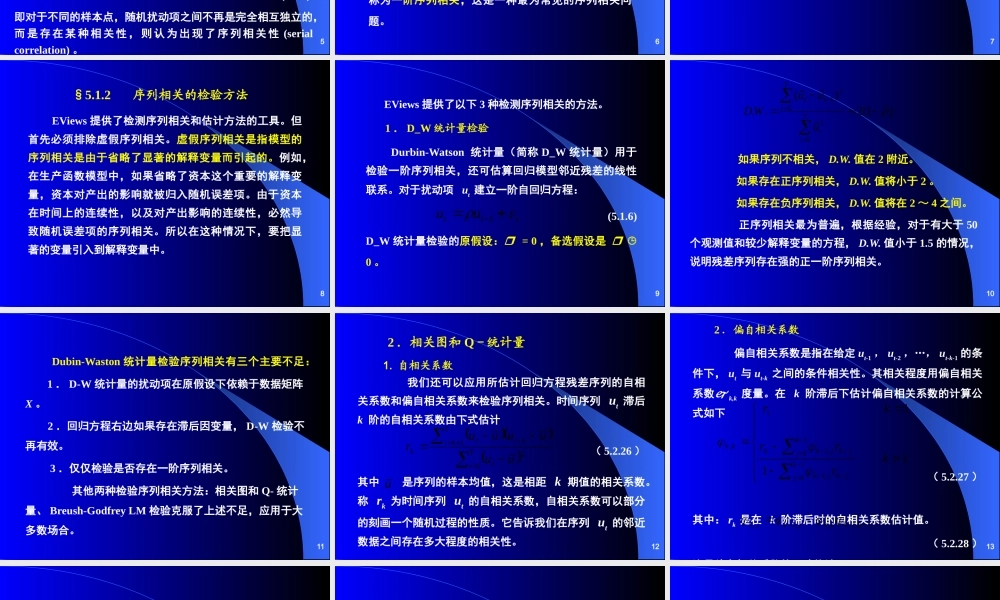

1 序列相关及其检验 第 3 章在对扰动项 ut 的一系列假设下,讨论了古典线性回归模型的估计、检验及预测问题

如果线性回归方程的扰动项 ut 满足古典回归假设,使用 OLS 所得到的估计量是线性无偏最优的

但是如果扰动项 ut 不满足古典回归假设,回归方程的估计结果会发生怎样的变化呢

理论与实践均证明,扰动项 ut 关于任何一条古典回归假设的违背,都将导致回归方程的估计结果不再具有上述的良好性质

因此,必须建立相关的理论,解决扰动项不满足古典回归假设所带来的模型估计问题

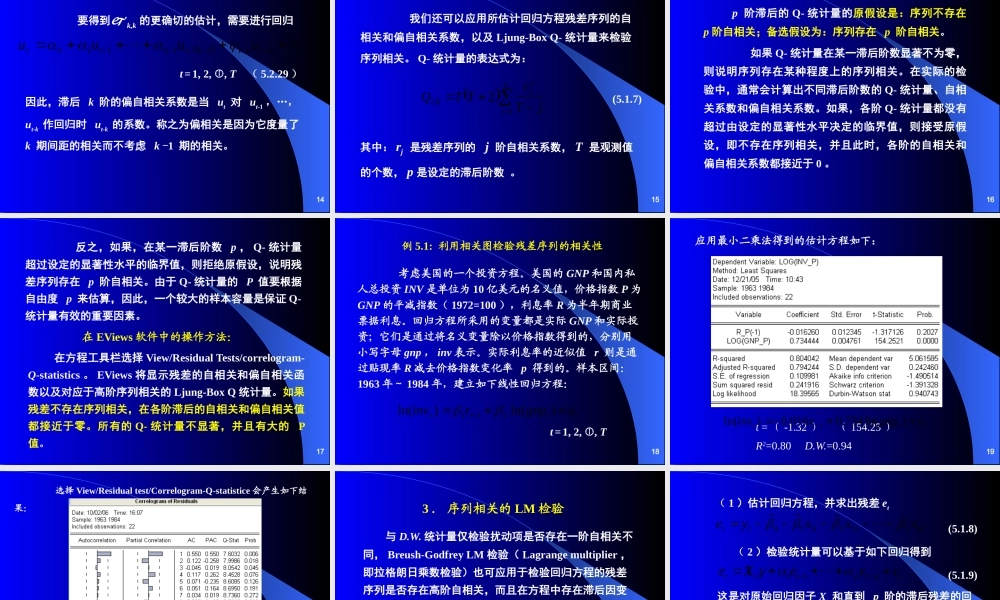

1 序列相关及其产生的后果 对于线性回归模