第七章 短期经营决策管理会计•学习目标•知识目标理解决策成本概念;了解非确定型经营决策分析方法;熟悉风险型经营决策分析方法

•技能目标掌握确定型经营决策分析方法;掌握生产决策的各种决策分析方法;运用各种定价方法;掌握各种存货相关决策

• 决策成本概念• 短期决策基本方法• 生产决策• 定价决策• 存货决策第一节 决策成本概念一、差量成本 差量成本是指一个备选方案的预计成本与另一方案的预计成本之间的差额,也称“差别成本”或“差额成本”

差量收入和差量利润是指一个方案与另一个方案的收入之差和利润之差

• 研究边际成本、边际收入和边际利润之间的相互关系往往对经营决策具有很大帮助

• 由于“边际利润=边际收入-边际成本”,所以当边际收入等于边际成本(或接近于相等),企业的边际利润等于零(或接近于零)

此时企业的利润最大,产销量最佳,价格最优

三、机会成本• 机会成本是指在各备选方案中选取某种最优方案,而放弃次优方案时所丧失的潜在收益,它是决策者选取最优方案所花费的代价

• 产生原因: 经济资源的有限性

• 虽然某一项资产往往会有多种用途或多种使用机会,但是,当该项资产用于某一方面,就不能用于其他方面时,应用于某一方面所得的收益,就是以放弃用于其他方面的机会而产生的

• 四、假计成本• 假计成本是机会成本的一种表现形式

例如,企业购进机器设备,其成本包括购价、安装费等

而占用的资金在任何一个项目上都是要花代价的,不论企业为此所用的资金是自有的还是外借的,都必须把利息作为机会成本看待

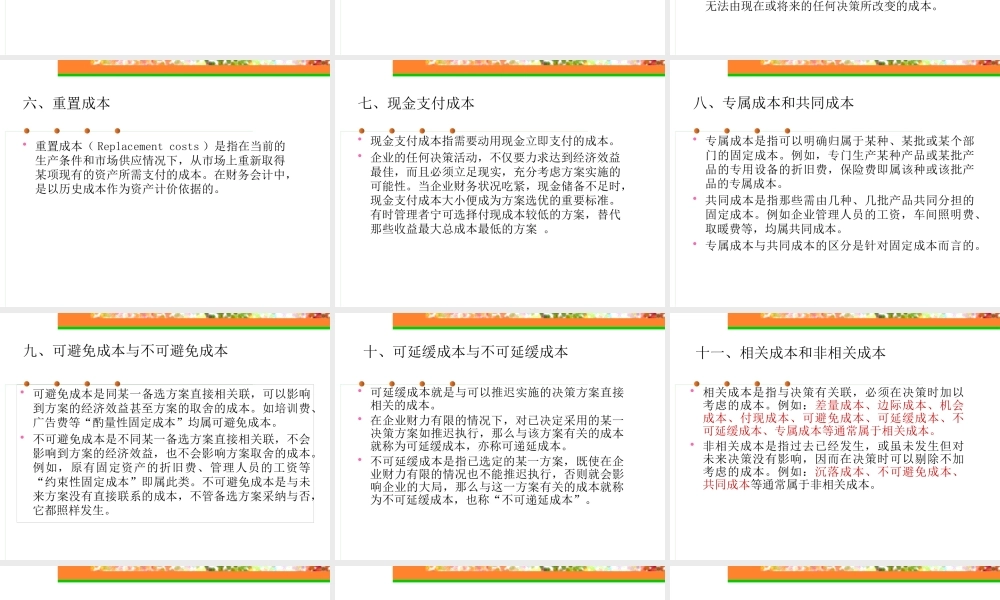

• 五、沉没成本• 沉没成本指过去的决策所产生,已经支付的,无法由现在或将来的任何决策所改变的成本

六、重置成本• 重置成本( Replacement costs )是指在当前的生产条件和市场供应情况下,从市场上重新取得某项现有的资产所需支付的成本

在财务会计中,是以历史成本作为资产计价依据的