L小微业务经营模式篇:小微信贷“泰隆模式”浙江泰隆商业银行股份有限公司(以下简称“泰隆银行”)成立于 1993 年,是一家专注于小企业金融服务的商业银行

2006 年 8 月改建为股份制商业银行,2007 年开始跨区域经营,目前在台州、宁波、丽水、金华、杭州、上海等 13 个直辖市、省会城市和地级市设有分支机构

截止 2017 年末,泰隆银行资产总额达 1432

56 亿元,其中各项贷款 884

71亿元;负债总额 1325

29 亿元,其中各项存款余额 985

实现营业收入 71

64 亿元,同比增长 12

48%;实现净利润 24

19 亿元,同比增长 20

资本充足率为 13

64%,核心一级资本充足率为 10

12%,拨备覆盖率达到 183%,不良贷款率 1

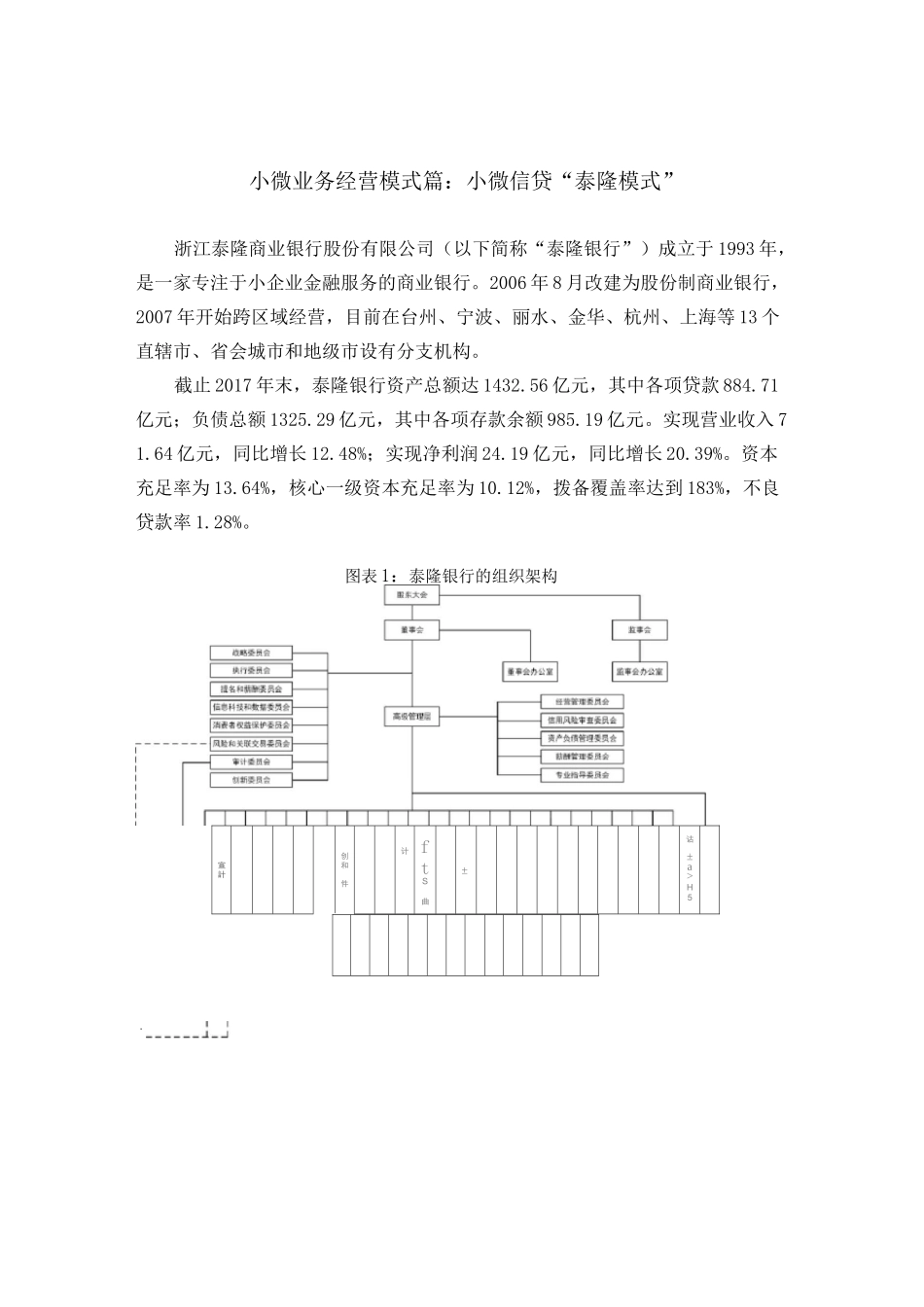

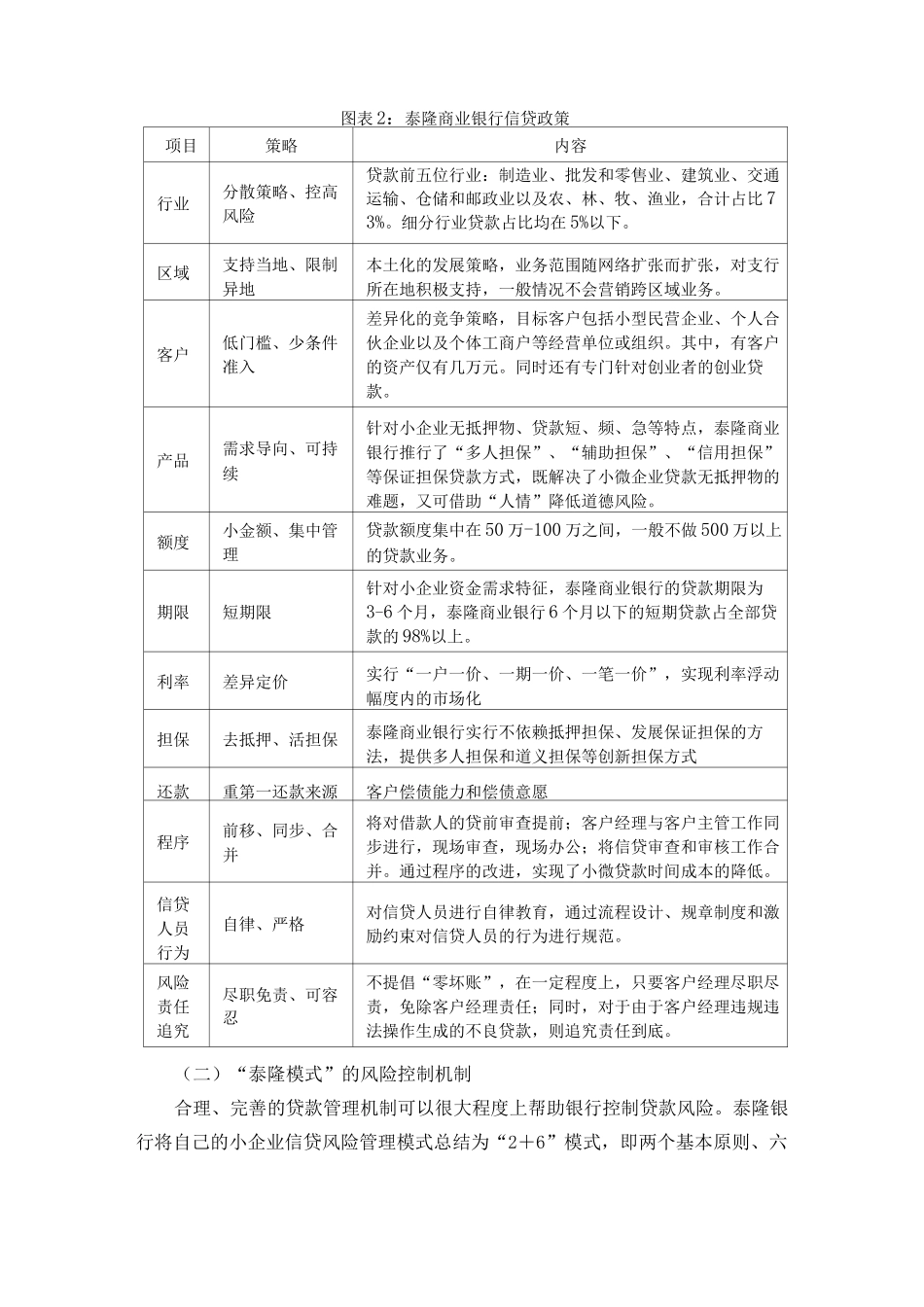

图表 1:泰隆银行的组织架构宣計创和件计 ftS曲±诂±a>H5图表 2:泰隆商业银行信贷政策项目策略内容行业分散策略、控高风险贷款前五位行业:制造业、批发和零售业、建筑业、交通运输、仓储和邮政业以及农、林、牧、渔业,合计占比 73%

细分行业贷款占比均在 5%以下

区域支持当地、限制异地本土化的发展策略,业务范围随网络扩张而扩张,对支行所在地积极支持,一般情况不会营销跨区域业务

客户低门槛、少条件准入差异化的竞争策略,目标客户包括小型民营企业、个人合伙企业以及个体工商户等经营单位或组织

其中,有客户的资产仅有几万元

同时还有专门针对创业者的创业贷款

产品需求导向、可持续针对小企业无抵押物、贷款短、频、急等特点,泰隆商业银行推行了“多人担保”、“辅助担保”、“信用担保”等保证担保贷款方式,既解决了小微企业贷款无抵押物的难题,又可借助“人情”降低道德风险

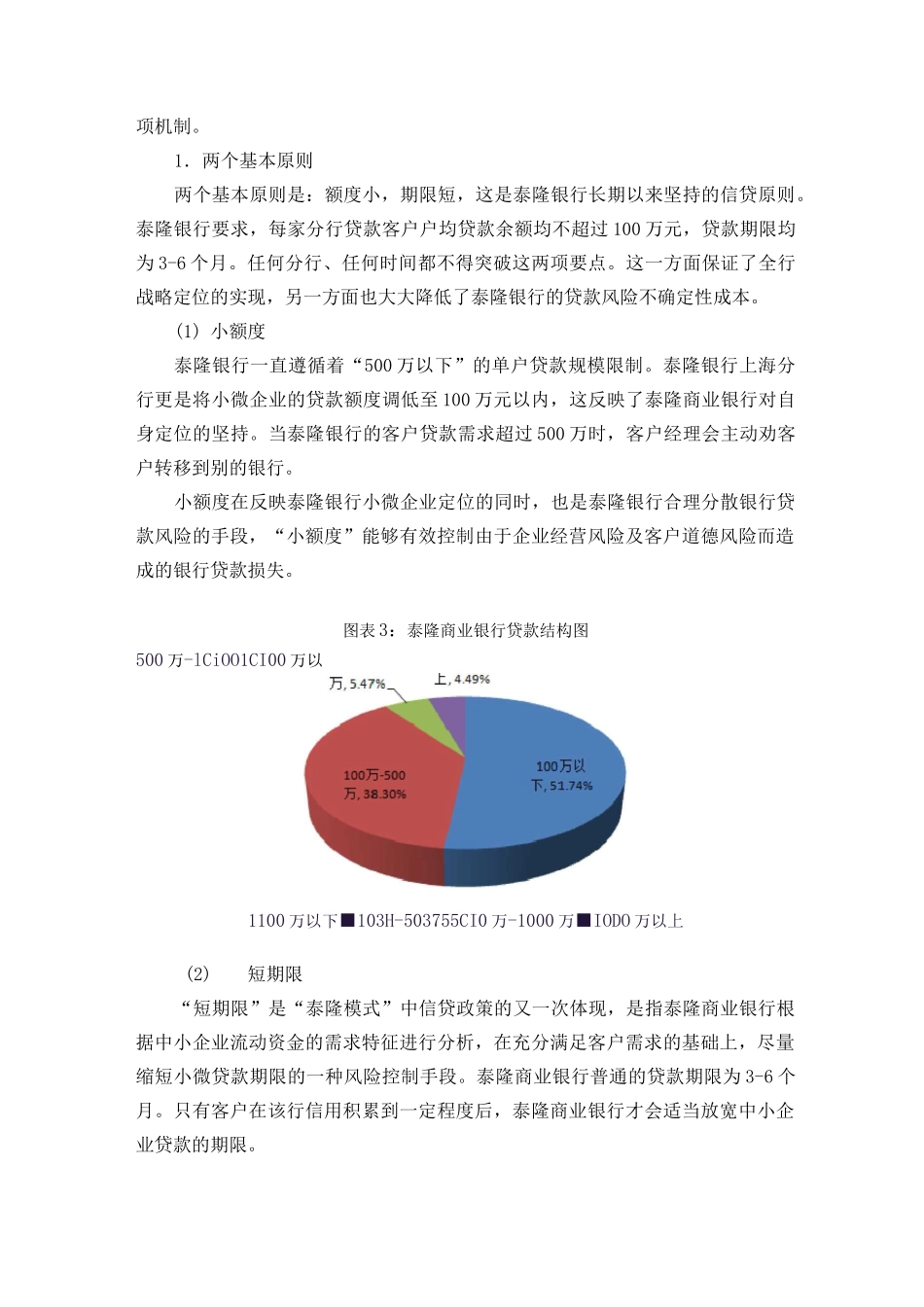

额度小金额、集中管理贷款额度集中在 50 万-100 万之间,一般不做 500 万以上的贷款业务

期限短期限针对小企业资金需求特征,