绝对估值法和相对估值法的比较及实证研究一、绝对估值法——现金流折现法自由现金流贴现估值法是西方最为广泛认同和接受的主流价值估值法,而且被西方研究者和著名的咨询公司(如麦肯锡公司)的研究成果所证实

这一模型在资本市场发达的国家中被广泛应用于投资分析和投资组合管理、公司并购和公司财务等领域

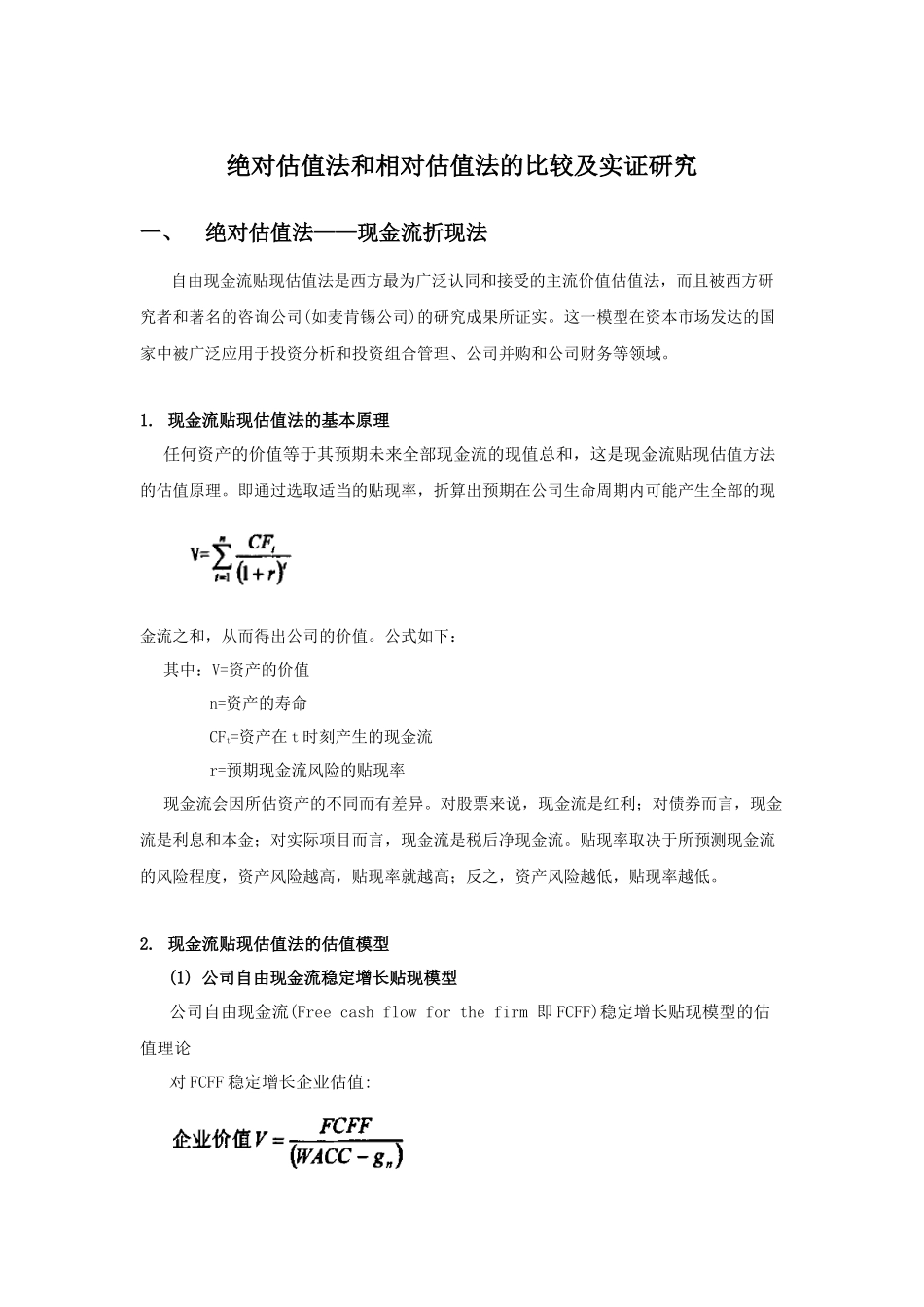

现金流贴现估值法的基本原理任何资产的价值等于其预期未来全部现金流的现值总和,这是现金流贴现估值方法的估值原理

即通过选取适当的贴现率,折算出预期在公司生命周期内可能产生全部的现金流之和,从而得出公司的价值

公式如下:其中:V=资产的价值n=资产的寿命CFt=资产在t时刻产生的现金流r=预期现金流风险的贴现率现金流会因所估资产的不同而有差异

对股票来说,现金流是红利;对债券而言,现金流是利息和本金;对实际项目而言,现金流是税后净现金流

贴现率取决于所预测现金流的风险程度,资产风险越高,贴现率就越高;反之,资产风险越低,贴现率越低

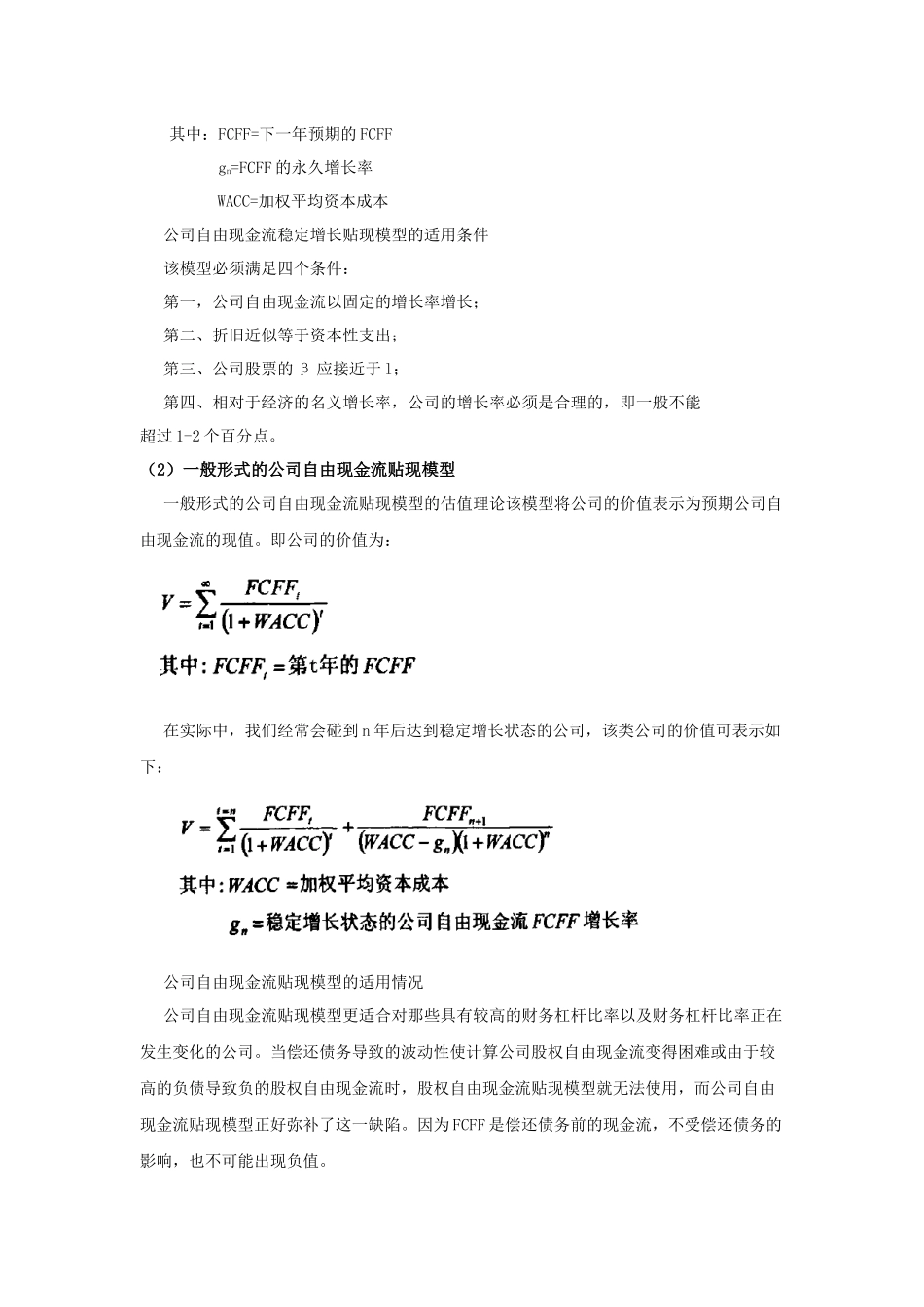

现金流贴现估值法的估值模型(1)公司自由现金流稳定增长贴现模型公司自由现金流(Freecashflowforthefirm即FCFF)稳定增长贴现模型的估值理论对FCFF稳定增长企业估值:其中:FCFF=下一年预期的FCFFgn=FCFF的永久增长率WACC=加权平均资本成本公司自由现金流稳定增长贴现模型的适用条件该模型必须满足四个条件:第一,公司自由现金流以固定的增长率增长;第二、折旧近似等于资本性支出;第三、公司股票的β应接近于l;第四、相对于经济的名义增长率,公司的增长率必须是合理的,即一般不能超过1-2个百分点

(2)一般形式的公司自由现金流贴现模型一般形式的公司自由现金流贴现模型的估值理论该模型将公司的价值表示为预期公司自由现金流的现值

即公司的价值为:在实际中,我们经常会碰到n年后达到稳定增长状态的公司,该类公司的价值可表示如下:公司自由现金流贴现