专项检查程序表—攵入循环一、检查目标检查小组在阅读发行人招股说明书、财务报告以及保荐机构、会计师提交的自查报告、自查工作底稿等文件的基础上,评估发行人在收入反映方面的风险程度,总结风险点和疑点,并根据发行人客户结构,选定部分客户,对该等客户相关的原始凭证、外部证据进行适当核查,核实相关交易的真实性及会计核算的合规性,以评价中介机构在收入循环自查方面的执业质量

二、收入循环涉及科目营业收入、其他业务收入、应收账款、预收账款、应收票据、银行存款等

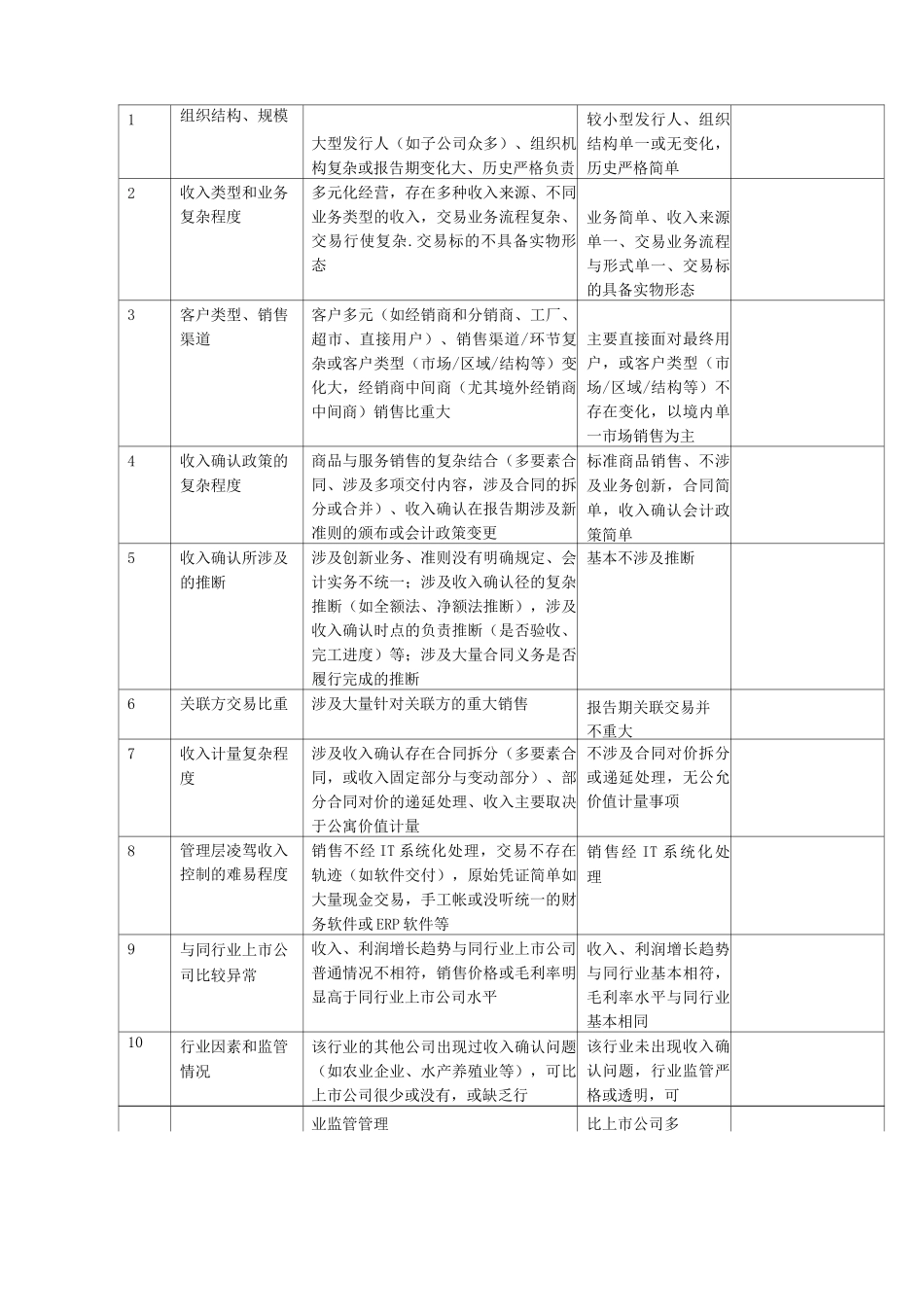

三、检查中关注问题收入循环的检查主要关注收入的真实性及会计核算的合规性

需关注的主要问题如下:1、收入确认方法和时点不符合实际情况,尤其是部分特别或创新交易模式的收入确认不复核会计准则规定

2、完工百分比法收入确认的依据不充分,或估计毛利率不符合实际情况

3、以自我交易的方式实现收入、利润的虚假增长

比如首先通过虚构交易(例如,支付往来款项,购买原材料等)将大额资金转出,再将上述资金设法转入发行人客户,最终以销售交易的方式将资金收回

4、发行人或关联方与其客户或供应商以私下利益交换等方法进行恶意串通以实现收入、盈利的虚假增长

如直销模式下,与客户串通,通过期末集中发货提前确认收入,或放宽信用政策,以更长的信用周期换取收入增加

经销或加盟商模式下,加大经销商或加盟商铺货数量,提前确认收入等

5、保荐机构及其关联方、PE 投资机构及其关联方、PE 投资机构的股东或实际控制人控制或投资的其他企业在申报期内最后一年与发行人发生大额交易从而导致发行人在申报期内最后一年收入、利润出现较大幅度增长

6、采纳技术手段或其他方法指使关联法或其他法人、自然人冒充互联网或一栋互联网客户与发行人(即互联网或移动互联网服务企业)进行交易以实现收入、盈利的虚假增长等;发行人放宽付款条件促进短期销售增长

7、异常、偶发或交易标的不具备实物形态(例如技术转让合同、技