VAR 模型在 Eviews 软件中的操作演示:请按步骤一步步往下,先熟悉软件

点击桌面 Eviews 图标,打开软件点击 File-—New-—workfile定义工作文件,注意选用的变量指标是年度、季度、月度,一定要对应

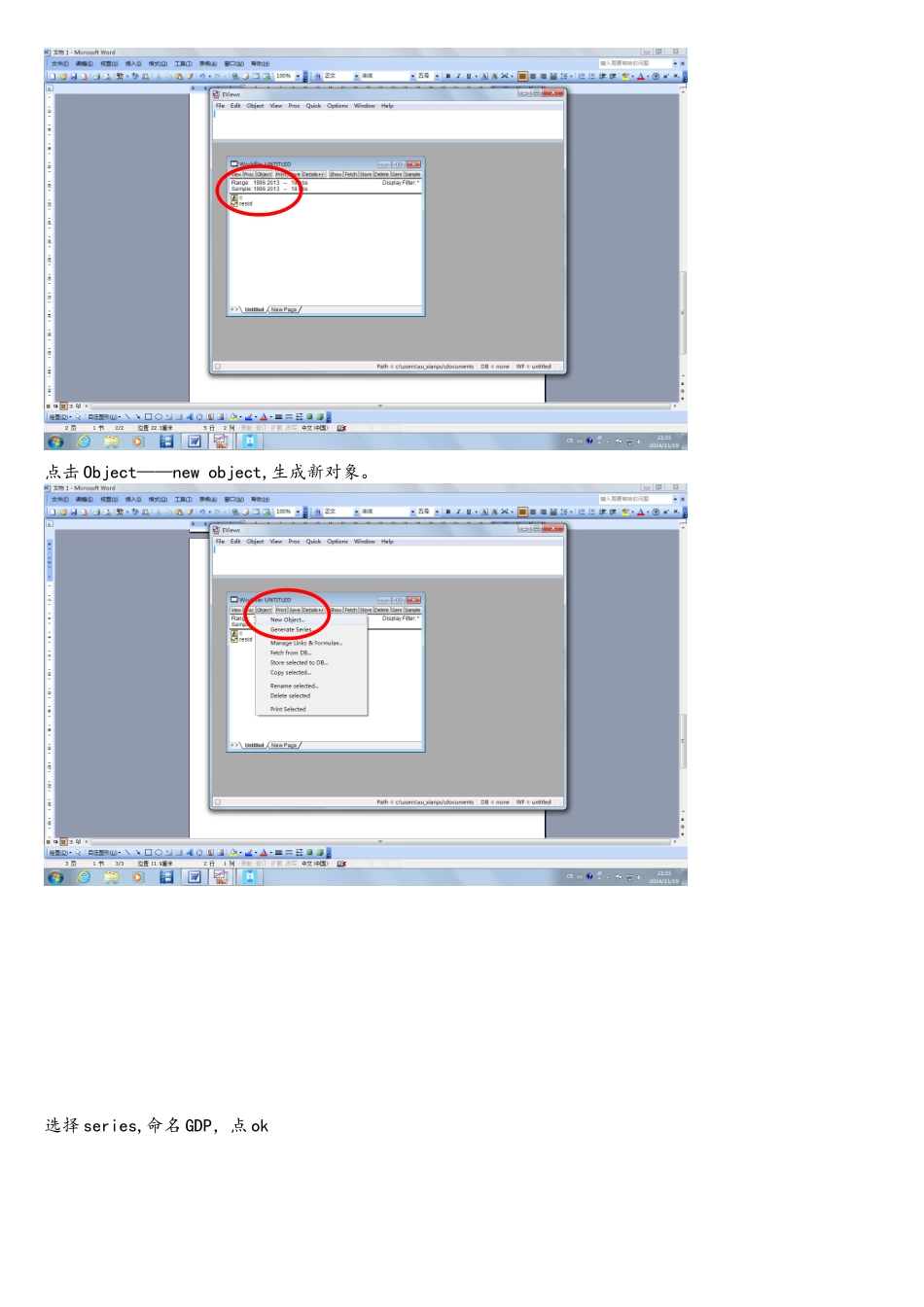

选好下拉菜单中的频率,定义年度、季度、月度等再定义起始时间:点 ok进入工作界面点击 Object——new object,生成新对象

选择 series,命名 GDP,点 ok回到工作界面点击 gdp,打开 GDP 序列点击右上角 Edit,再将自己收集到的数据直接 copy 到 Na 位置,再点击一次 edit,关闭退出

重复前面建立 GDP 的步骤,分别建立自己想建的其它变量序列,如 CPI、M2 等

接下来对所有变量,如 GDP、CPI、M2 等的数据进行季节性调整,按下图一步步进行

打开某变量 GDP 的数据

点 Proc——seasonal adjustment--选 x11 方法

选择census x11 additive点击 ok得到经季节性调整的变量 gdpsa

对季节性调整变量取对数

点 object——generate series

在对话框输入 lngdp=log(gdpsa),注意,输入的是 gdpsa 变量序列,不是 gdp 序列哦

得到 lngdp 序列

对所有变量进行 hp 滤波处理

打开 lngdp 序列

点 proc—-hodrick_prescott_filter把第一栏值删除,在 cycle series 输入 gdp_hp,这表示 gdp 波动序列

打开 gdp_hp 序列,画图点 view—-graph点确定得到图形在获得 GDP、CPI、M2 等变量的波动序列后,接下来建立 VAR 模型

首先选定三个变量后,右健 open —-VAR选择默认确定点击 impulseImpulse 框中只留 ccM2,代表货