:“AB”专有技术评估案例一、委托单位概况SA 公司成立于 1985 年 8 月,它是为实现国家高技术主题项目最终战略目标而设立的,其宗旨是进展高技术,实现产业化进展

SA 公司自成立之始,任务就是立足于主题关键目标产品的研制开发,实现系统集成,开发有市场竞争力的高性能技术产品及其应用系统,进行与关键目标产品有关的高技术基础讨论与新产品预研,建立高技术讨论开发基地,培育高技术攻关的科研人员

二、评估目的、范围和资产状况 1.评估目的对拟投入合资经营的 SA 公司无形资产“AB”专有技术进行价值评估

2.评估范围所评估的“AB”专有技术包括系统样机、硬件设计图纸和资料、系统软件及相关技术文档资料

3.资产状况“AB”专有技术是采纳 20 世纪 90 年代最新技术,我国自主研制的高智能技术系统,其各项指标均达到世界先进水平,已通过国家科委组织的技术鉴定

它不但是一项科研成果,而且是一个具有市场竞争力的性能价格比高的高科技产品

三、评估基准日期根据委托方的要求,确定 1995 年 1 月 31 日为评估基准日

四、评估依据(1)国家有关法律、法规及规定, (2)“AB”科学技术鉴定证书及鉴定资料;(3)SA 公司提供的“AB”专有技术文件资料及有关各项申报资料

五、评估方法根据“AB"专有技术研制开发过程及自身特点,评估采纳重置成本法和超额收益法

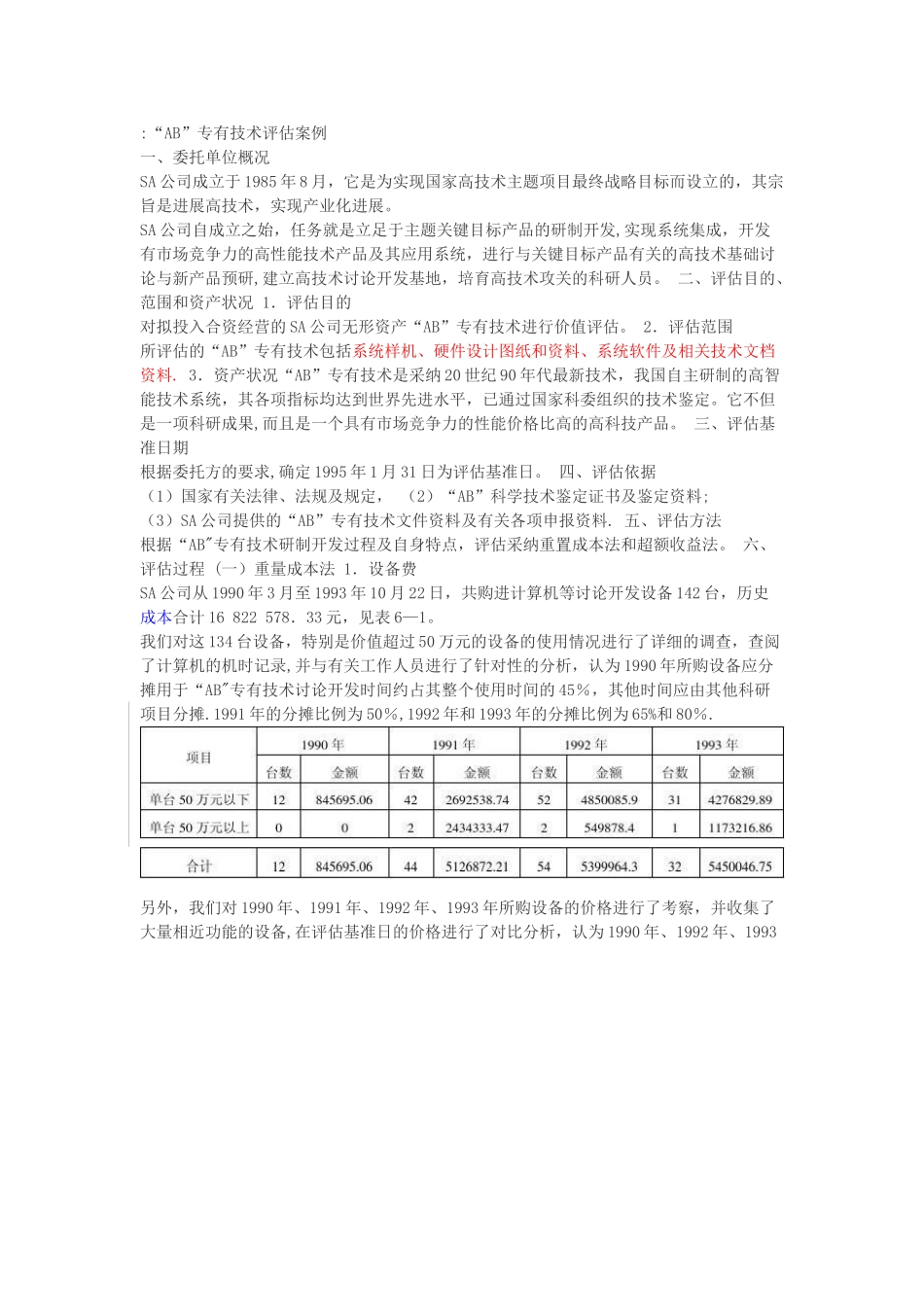

六、评估过程 (一)重量成本法 1.设备费SA 公司从 1990 年 3 月至 1993 年 10 月 22 日,共购进计算机等讨论开发设备 142 台,历史成本合计 16 822 578.33 元,见表 6—1

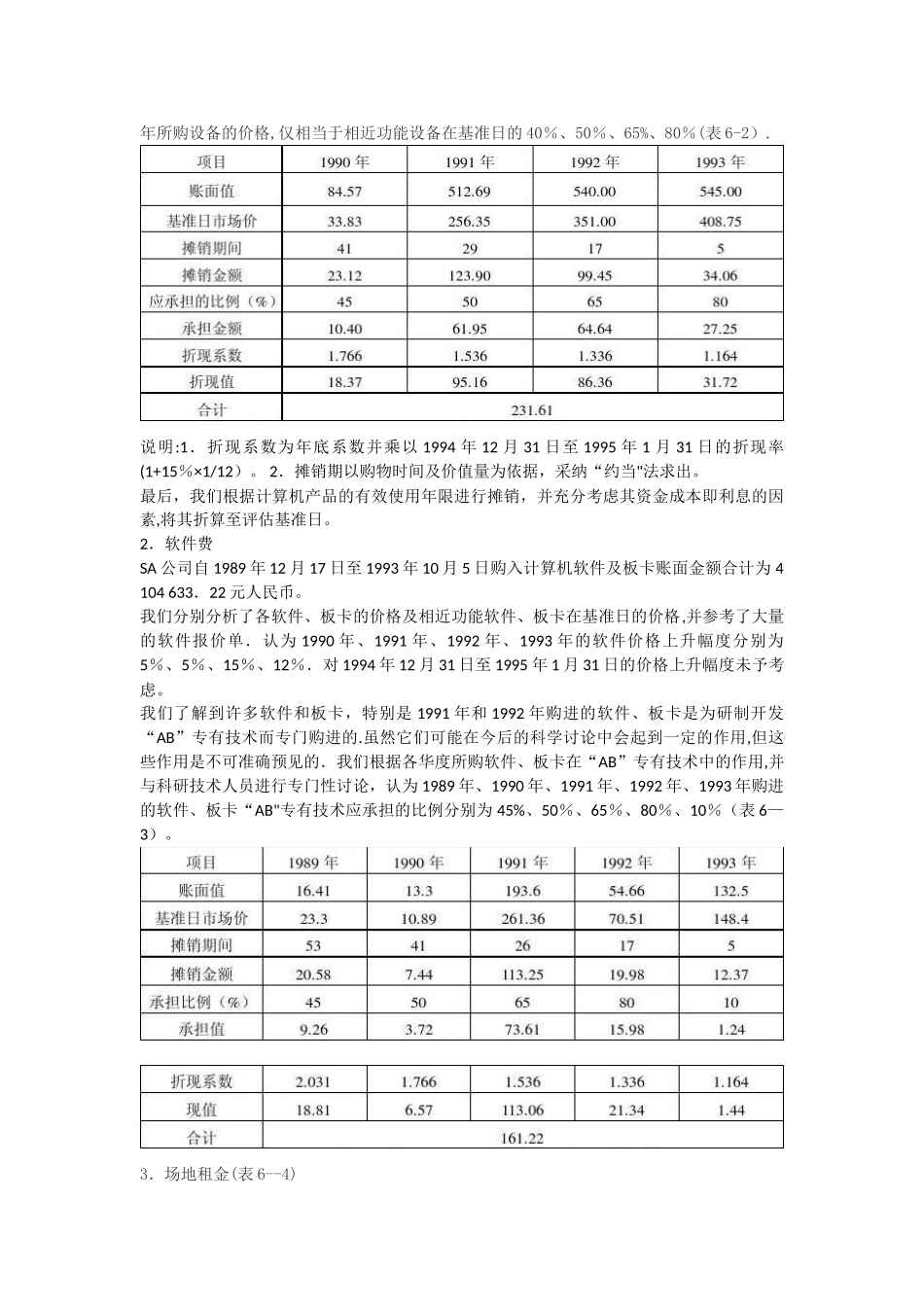

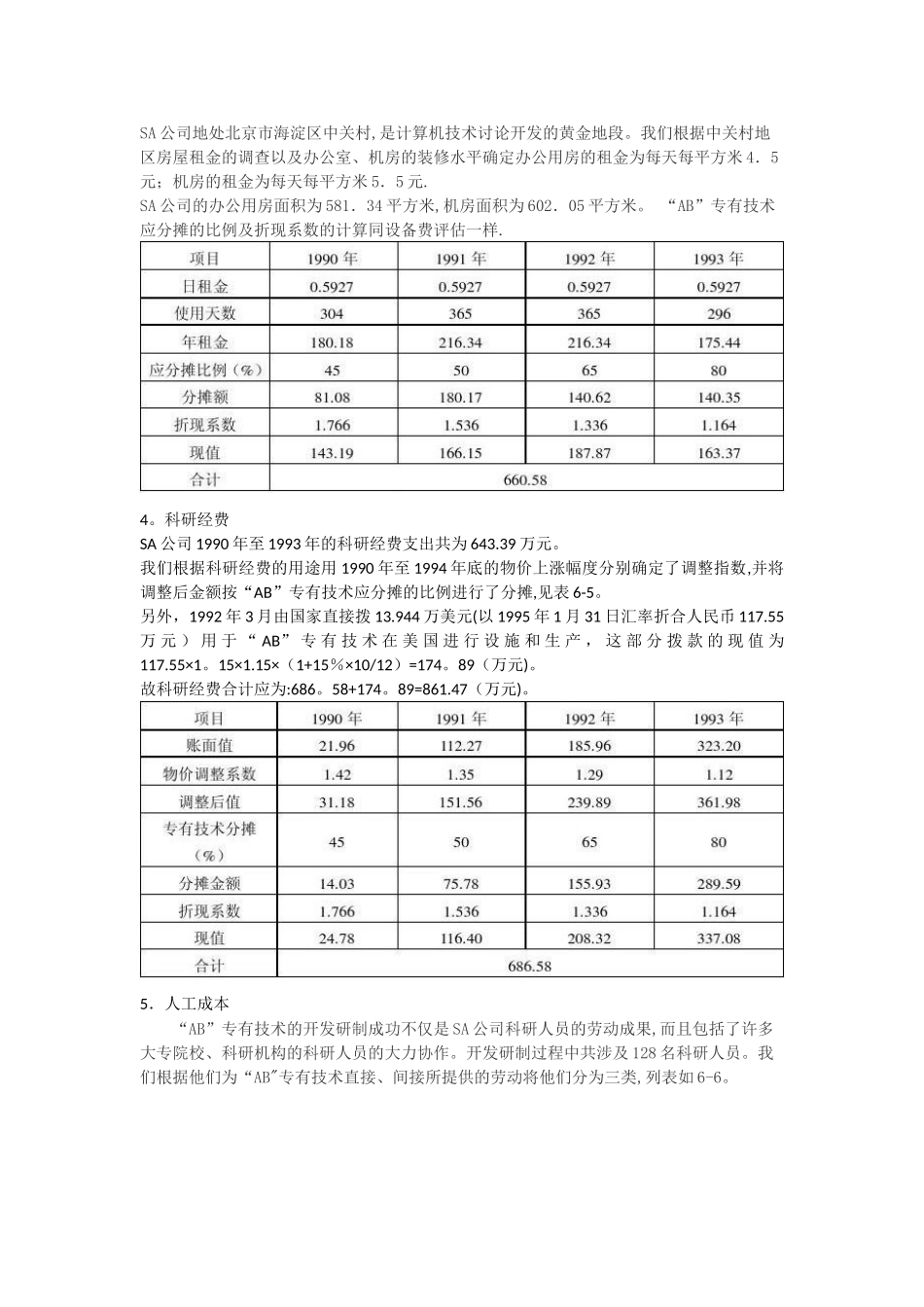

我们对这 134 台设备,特别是价值超过 50 万元的设备的使用情况进行了详细的调查,查阅了计算机的机时记录,并与有关工作人员进行了针对性的分析,认为 1990 年所购设备应分摊用于“AB"专有技术讨论开发时间约