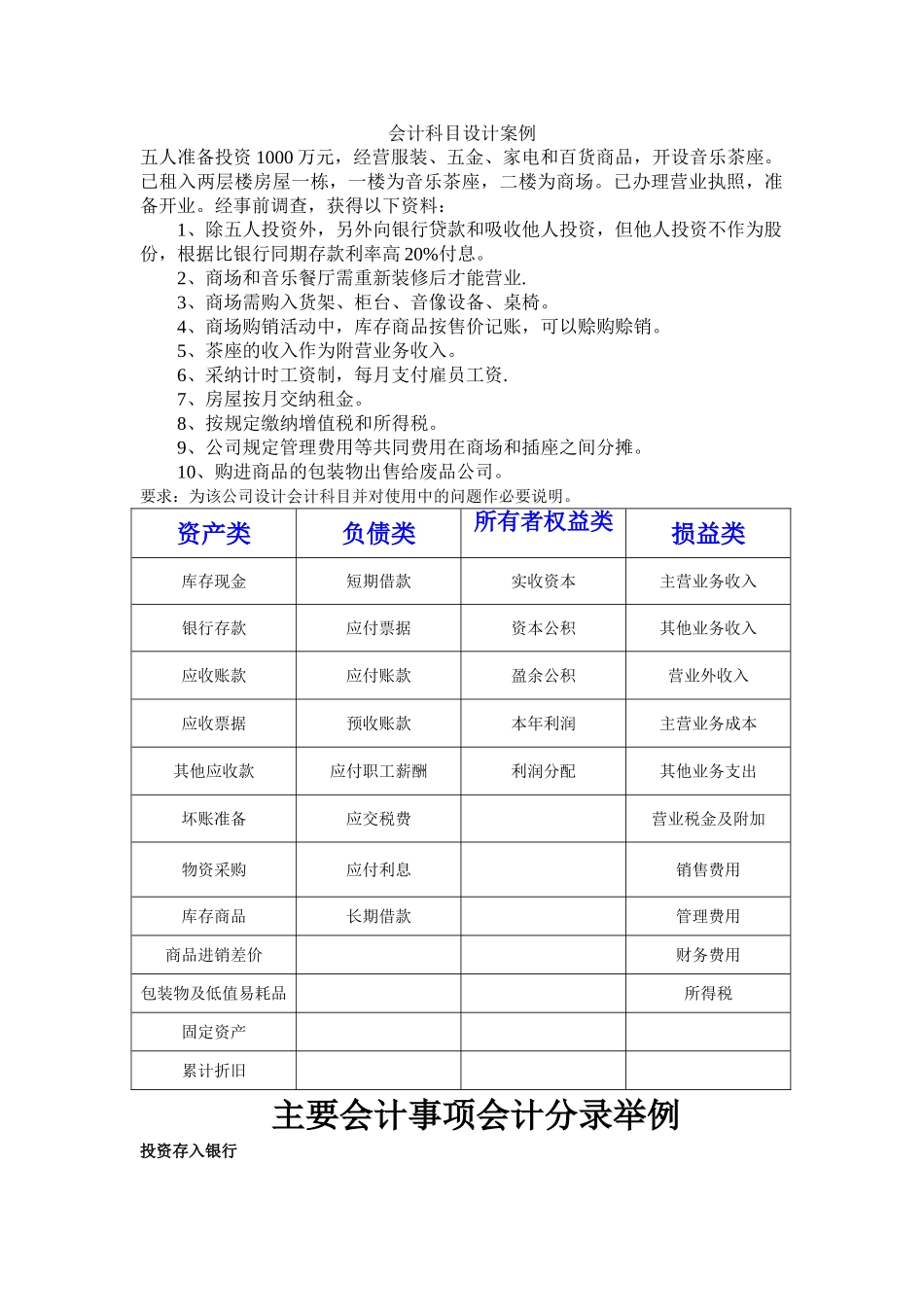

会计科目设计案例五人准备投资 1000 万元,经营服装、五金、家电和百货商品,开设音乐茶座

已租入两层楼房屋一栋,一楼为音乐茶座,二楼为商场

已办理营业执照,准备开业

经事前调查,获得以下资料:1、除五人投资外,另外向银行贷款和吸收他人投资,但他人投资不作为股份,根据比银行同期存款利率高 20%付息

2、商场和音乐餐厅需重新装修后才能营业

3、商场需购入货架、柜台、音像设备、桌椅

4、商场购销活动中,库存商品按售价记账,可以赊购赊销

5、茶座的收入作为附营业务收入

6、采纳计时工资制,每月支付雇员工资

7、房屋按月交纳租金

8、按规定缴纳增值税和所得税

9、公司规定管理费用等共同费用在商场和插座之间分摊

10、购进商品的包装物出售给废品公司

要求:为该公司设计会计科目并对使用中的问题作必要说明

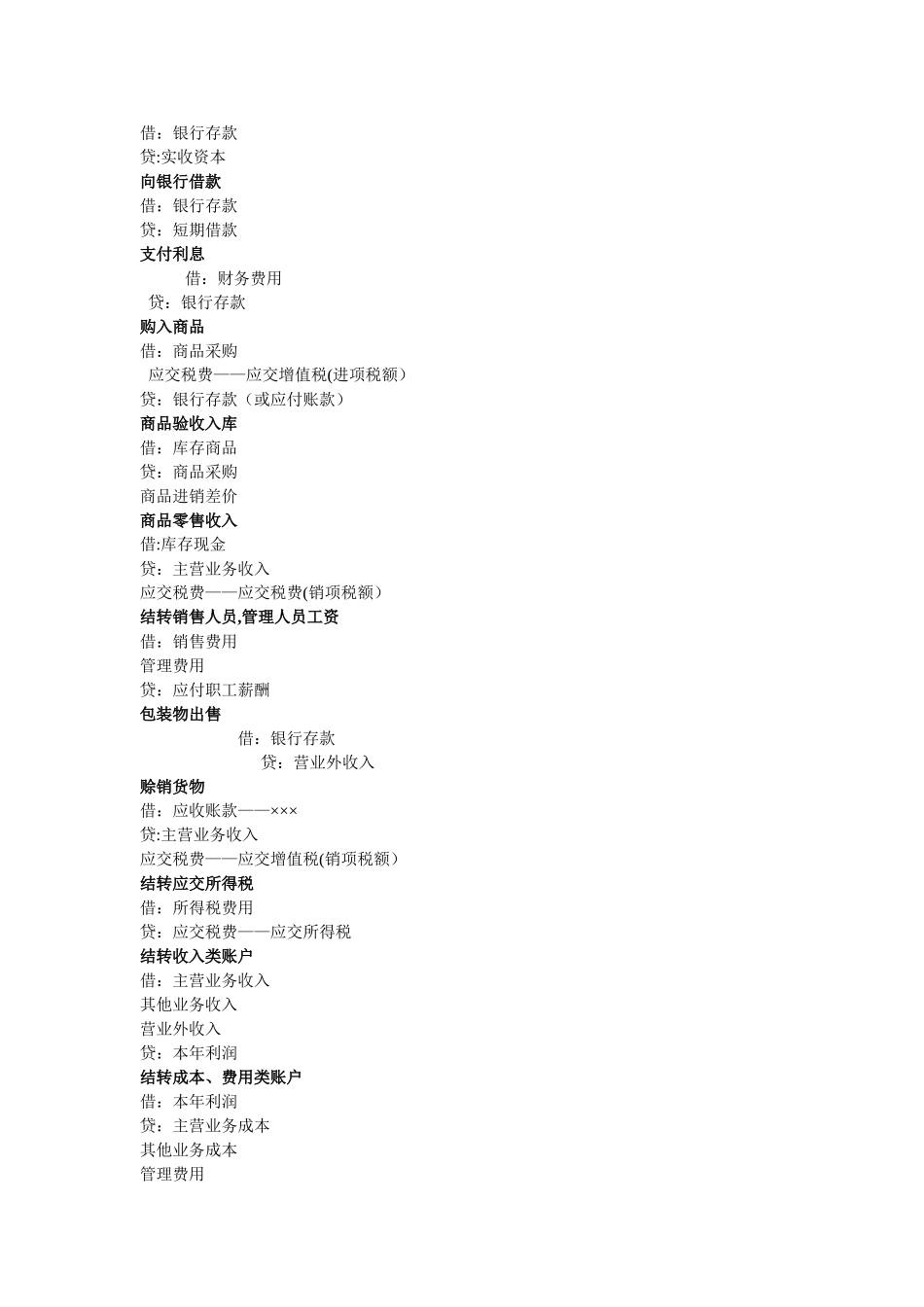

资产类负债类所有者权益类损益类库存现金短期借款实收资本主营业务收入银行存款应付票据资本公积其他业务收入应收账款应付账款盈余公积营业外收入应收票据预收账款本年利润主营业务成本其他应收款应付职工薪酬利润分配其他业务支出坏账准备应交税费营业税金及附加物资采购应付利息销售费用库存商品长期借款管理费用商品进销差价财务费用包装物及低值易耗品所得税固定资产累计折旧主要会计事项会计分录举例投资存入银行借:银行存款贷:实收资本向银行借款借:银行存款贷:短期借款支付利息 借:财务费用 贷:银行存款购入商品借:商品采购 应交税费——应交增值税(进项税额)贷:银行存款(或应付账款)商品验收入库借:库存商品贷:商品采购商品进销差价商品零售收入借:库存现金贷:主营业务收入应交税费——应交税费(销项税额)结转销售人员,管理人员工资借:销售费用管理费用贷:应付职工薪酬包装物出售借:银行存款贷:营业外收入赊销货物借:应收账款——×××贷:主营业务收入应交税费——应交增值税(销项税额)结转应交所得税借:所得税费用贷:应