第1页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共11页从企业角度考察企业年金的有效运营框架国务院发展研究中心金融研究所银华基金管理公司企业年金课题组在企业年金的运作过程中,作为计划主要参与人的企业处于十分关键性的环节

从企业的角度探讨企业年金运作管理中的法律、制度、运作中的特征,具有十分重要的意义

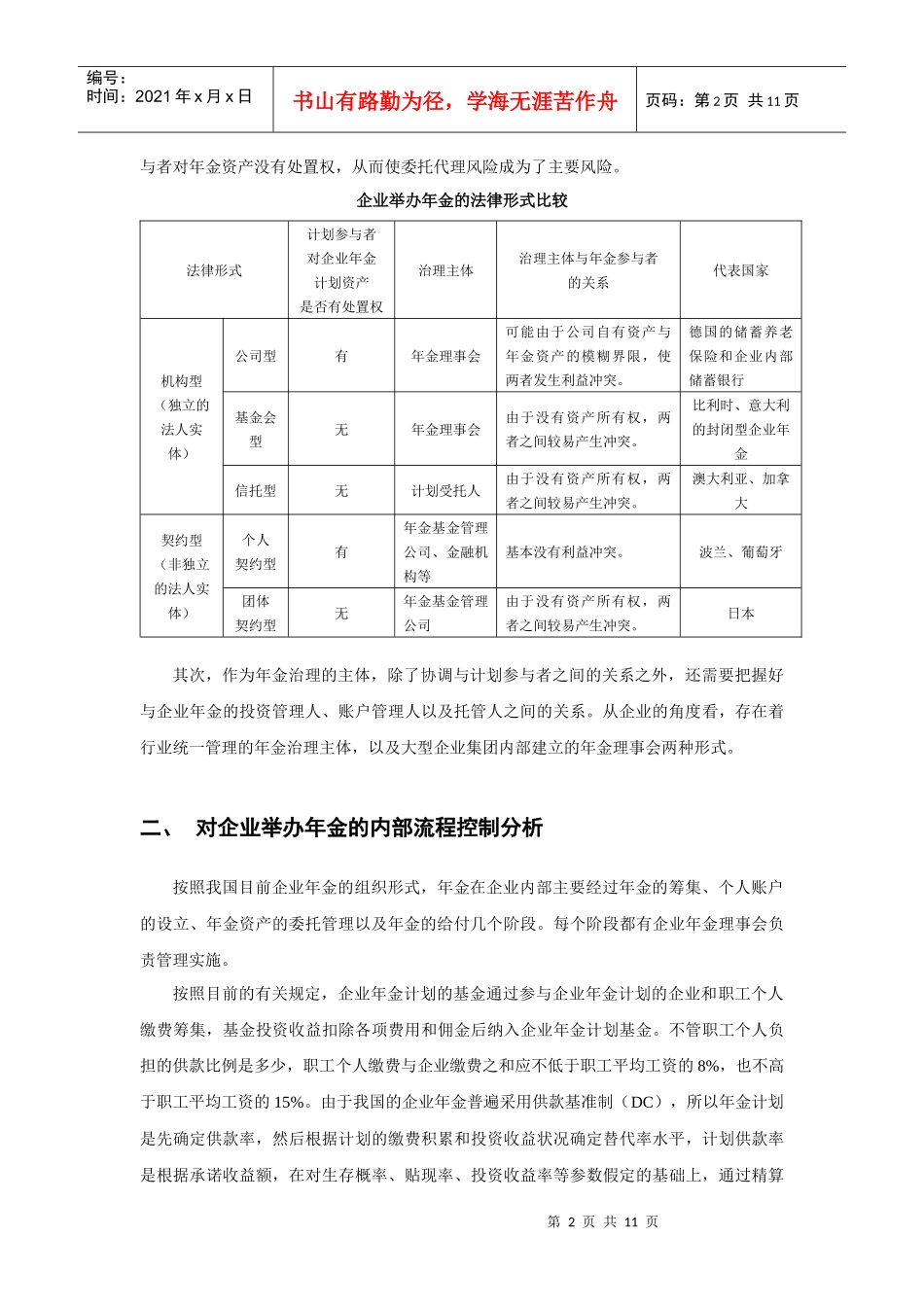

一、不同法律框架下企业举办年金的途径按照计划的法律形式,企业年金基金可以分为机构型和契约型

机构型企业年金由于是独立的法人实体,所以主要通过在内部设立年金理事会管理企业年金事务;契约型企业年金由于不是独立的法人实体,所以通常借助外部的专业年金管理机构或者其他金融机构进行管理

通过对两种法律形式的进一步细分,可以发现,企业举办年金中涉及到这样几个关键要素:首先,对年金计划资产是否有处置权成为年金治理主体与计划参与者之间协调关系的中心问题

计划参与者如果掌握了年金计划资产的处置权,当年金资产发生偿付危机时,他们可以通过行使对年金资产的处置权补偿一部分自身的利益损失

然而,通过考察大部分国家的年金法律形式发现,由于年金计划参与者往往不具备足够的专业知识,使得大部分企业年金在设计时选择了将资产的处置权交给年金的治理主体或者是外部的托管人

在这种情况下,引发了年金治理主体与计划参与者之间的潜在冲突

在机构型企业年金中,由于治理主体往往代表了企业的自身利益,他们会产生窃取年金盈余的动机,在计划供款型的计划中,由于对员工退休后的年金给付没有数量上的规定,治理主体有可能通过会计上的虚假信息或是其他手段轻而易举地向参与者隐瞒年金的真正盈余,从而在企业获利的同时侵害了年金参与者的利益

在契约型企业年金中,由于治理主体主要是外部专业机构上述风险产生的可能性相对较小,但是也不排除企业委托的专业机构利用对年金资产的控制权侵吞参与者利益的情况发生

我国目前的企业年金主