第1页共38页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共38页并购整合引言社会经济发展到今天,许多跨国企业、商业巨头为了占有更多的市场、获取更高的利润,试图通过吞并其他的企业,进行所谓的强强联合来增强自己的实力,获取更多的利润

然而,众多企业并购案例和实践告诉我们,尽管并购可以使企业规模在短时间内迅速膨胀,但这并不意味着企业的工作效率和竞争力也一定能提高

从某种程度上讲,有相当一部分企业合并反映的是账面上财富的转移,并没有产生新的财富

荷兰堤堡大学(TilburgUniversity)经济学家谢恩克(HansSchenk)指出:就生产力、获利力、新增专利和增长率而言,1960年以来,经过合并的公司平均表现落后独立公司17%;他估计,1996年到2000年间欧美企业合并金额总计9万亿美元,其中大约5

8万亿美元无法发挥合并效果

为此,他一针见血地说:“大部分合并案都是经济废物”

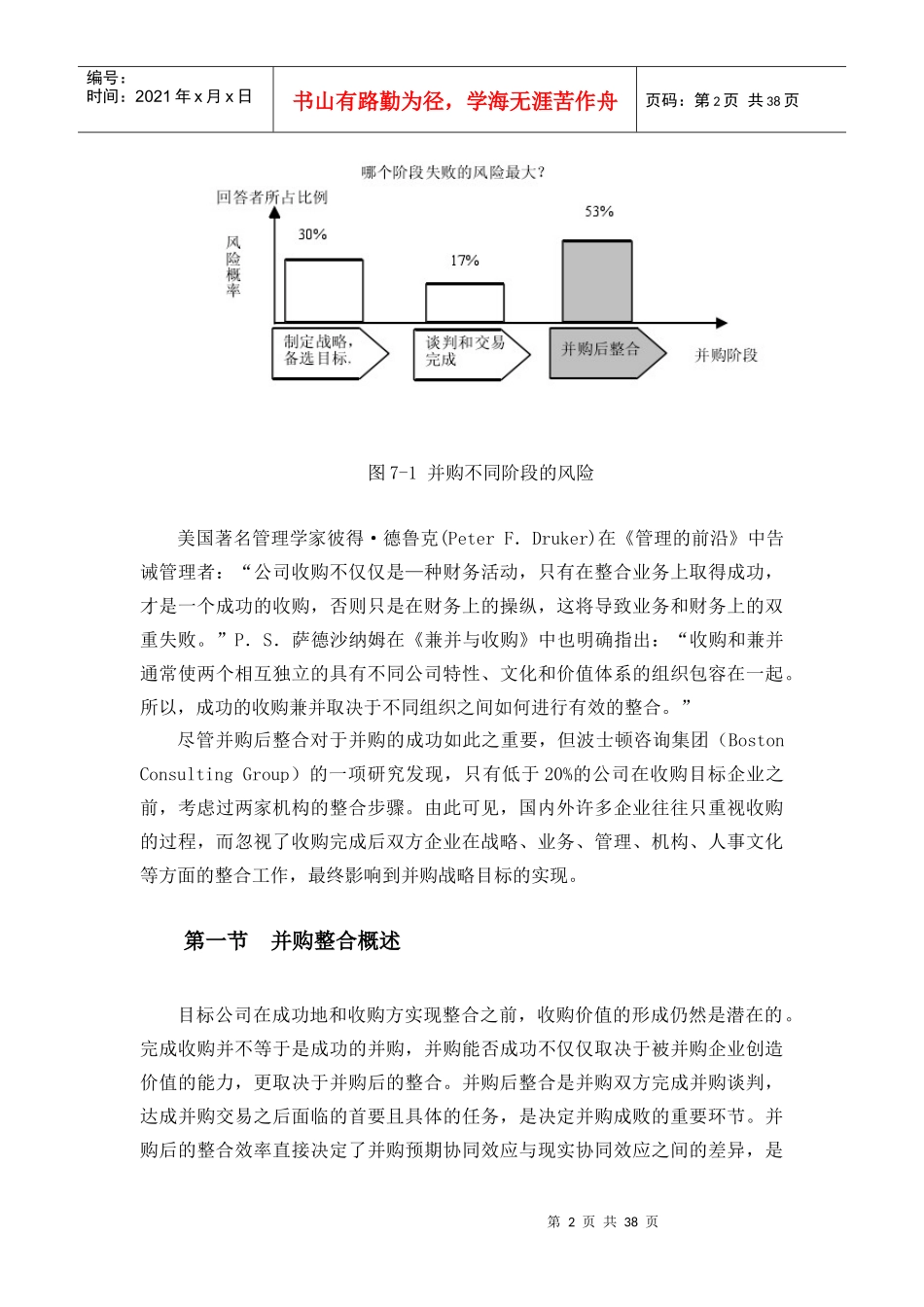

科尔尼(Kearney)公司在1998/1999年对全球115个并购交易的调查表明,58%的并购交易未能达到最高管理层预定的价值目标

在超过半数的案例中,两个合作伙伴没能将新企业带到一个更高的水平,而是以支持者失望、合作者不努力工作和价值被破坏而告终

在对并购价值被破坏案例的原因调查中,被调查者认为并购的不同阶段对并购失败的风险影响程度是不同的,如图7-1所示1

1[德]马克思M.哈贝等著:《并购整合》,张一平译,机械工业出版社,2003年版,第4页

第2页共38页第1页共38页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共38页图7-1并购不同阶段的风险美国著名管理学家彼得·德鲁克(PeterF.Druker)在《管理的前沿》中告诫管理者:“公司收购不仅仅是—种财务活动,只有在整合业务上取得成功,才是一个成功的收购,否则只是在财务上的操纵,