第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共14页柯克兰公司(KirklandCompany)全面预算编制案例柯克兰公司(Kirklandcompany)牛产和销售高档巧克力,只通过高档百货商店销售

柯克兰按季度编制全面预算,以下是柯克兰公司编制的预算表:柯允兰公司的总预算编制过程中有几个计算需要标准成本和标淮数量

标准(standards)确定了单位产品所需投入(如材料和人工)的数量和成本

一、业务预算1

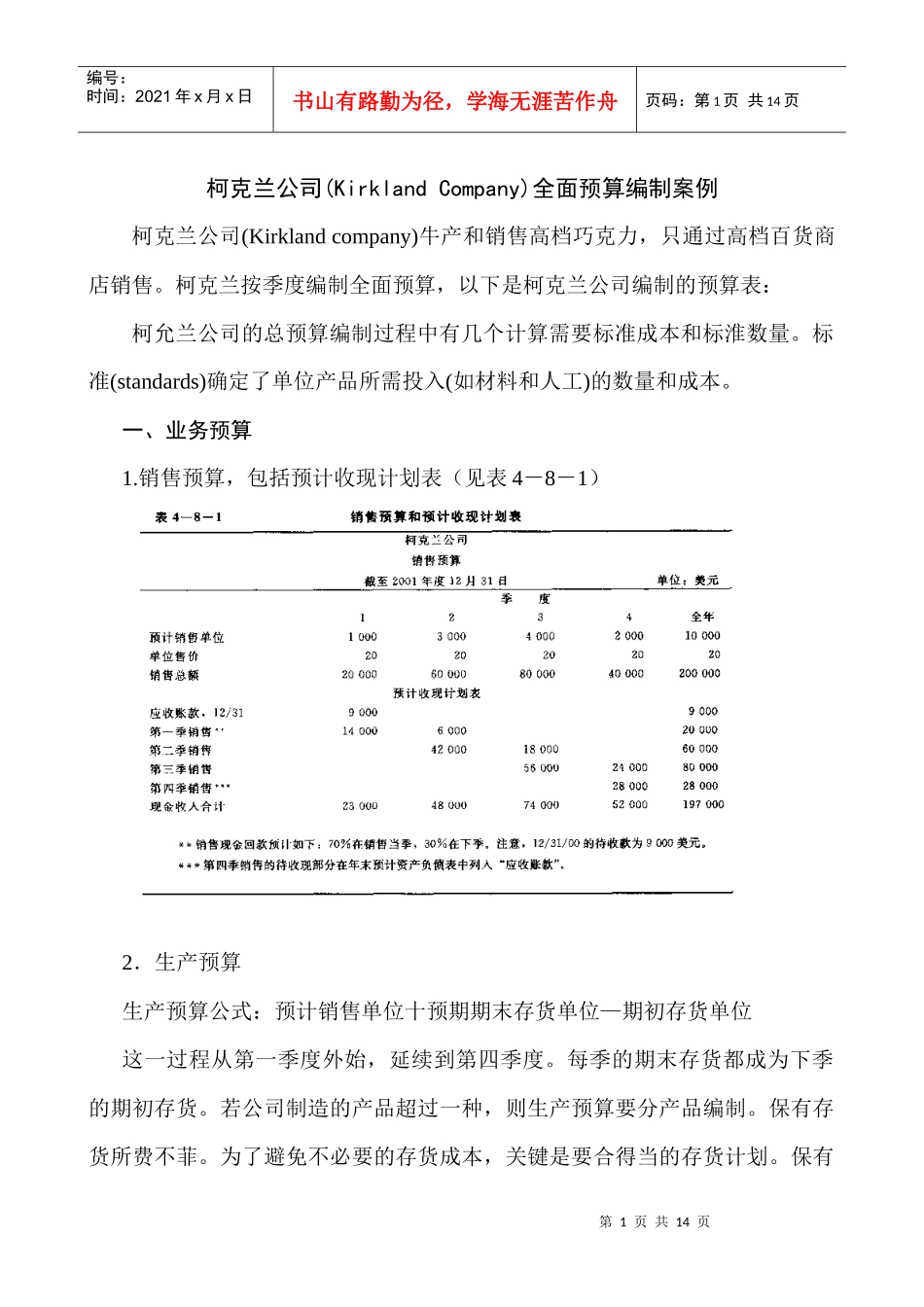

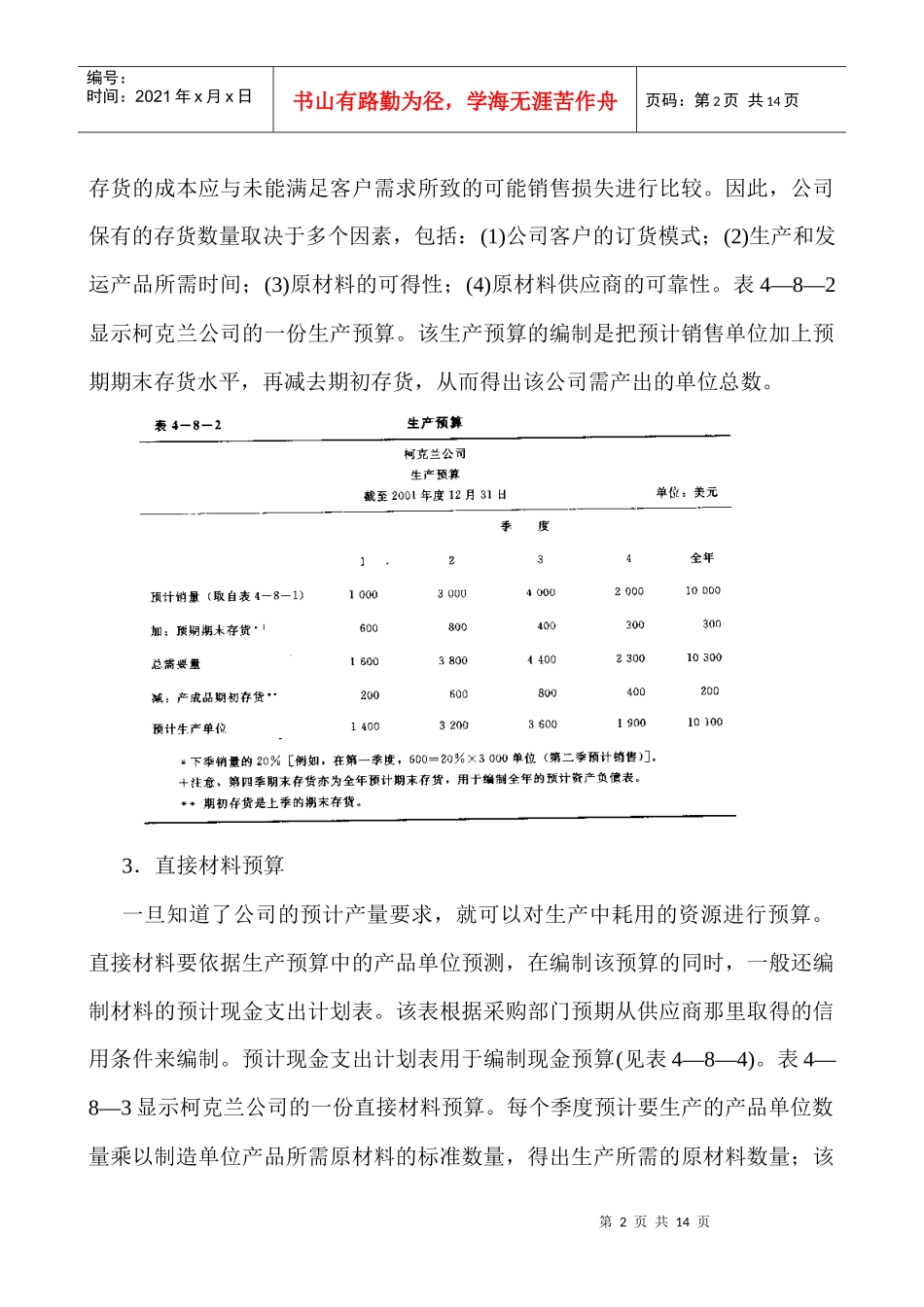

销售预算,包括预计收现计划表(见表4-8-1)2.生产预算生产预算公式:预计销售单位十预期期末存货单位—期初存货单位这一过程从第一季度外始,延续到第四季度

每季的期末存货都成为下季的期初存货

若公司制造的产品超过一种,则生产预算要分产品编制

保有存货所费不菲

为了避免不必要的存货成本,关键是要合得当的存货计划

保有第2页共14页第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共14页存货的成本应与未能满足客户需求所致的可能销售损失进行比较

因此,公司保有的存货数量取决于多个因素,包括:(1)公司客户的订货模式;(2)生产和发运产品所需时间;(3)原材料的可得性;(4)原材料供应商的可靠性

表4—8—2显示柯克兰公司的一份生产预算

该生产预算的编制是把预计销售单位加上预期期末存货水平,再减去期初存货,从而得出该公司需产出的单位总数

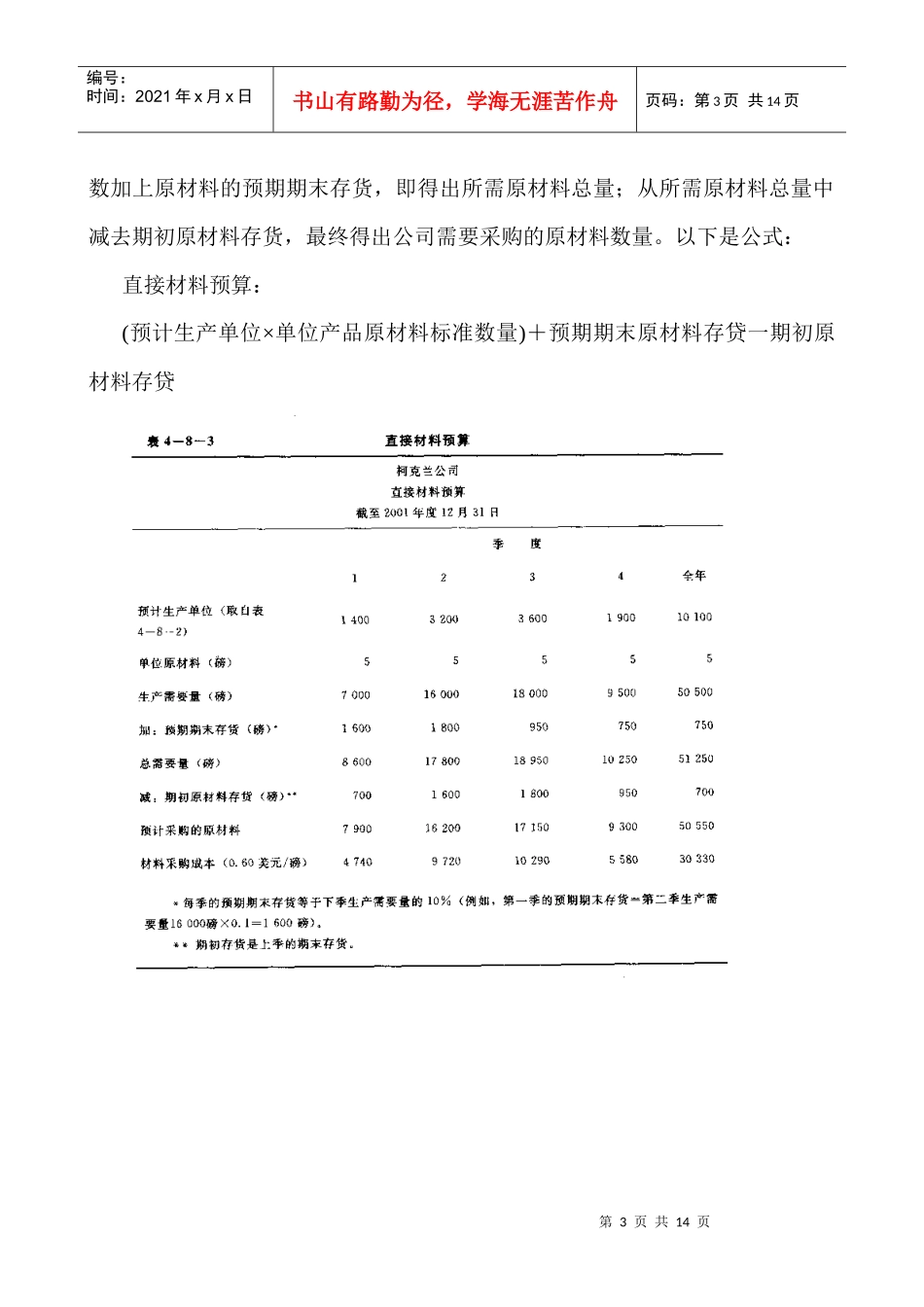

3.直接材料预算一旦知道了公司的预计产量要求,就可以对生产中耗用的资源进行预算

直接材料要依据生产预算中的产品单位预测,在编制该预算的同时,一般还编制材料的预计现金支出计划表

该表根据采购部门预期从供应商那里取得的信用条件来编制

预计现金支出计划表用于编制现金预算(见表4—8—4)

表4—8—3显示柯克兰公司的一份直接材料预算

每个季度预计要生产的产品单位数量乘以