第1页共44页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共44页第一节电算化会计核算基本流程一、电算化与手工会计信息系统的共同特征1

数据量大、数据结构复杂;2

数据的全面性、完整性、真实性、准确性要求严格;3

数据的安全性、及时性、可校验性要求高;4

数据加工处理方法要求严格;5

同其他子系统联系紧密

二、电算化会计与手工会计数据处理的不同点

(一)电算化会计的新特征1

数据准确性明显提高;2

数据处理速度明显提高;3

提供信息的系统性、合法性、共享性大大增强

(二)电算化与手工会计数据处理的异同1

计算机与手工数据处理的相同点(1)数据处理步骤相似;(2)会计信息相同的最终目标一致;(3)遵守的会计法规和会计准则相同

计算机与手工数据处理的不同点在手工会计信息系统中,会计数据的收集、会计数据的处理、会计信息报告的编制都是人工完成的;会计数据存储在纸张上,其表现为数据处理工作量大、差错多、效率低

而计算机处理可以克服手工数据处理的缺点

会计电算化数据处理新特点(1)会计数据收集(两种方式)人工和计算机混合收集方式:是指首先财会人员将反映各种经济业务的原始凭证(纸张凭证)审核、确认,然后通过键盘、屏幕将数据直接输入计算机存入凭证数据库文件的一种方式

自动收集方式(又分为三种):对电算化系统自身的数据资源进行自动收集;对电算化系统中不同子系统间的数据资源进行收集;对其他系统中的数据资源进行收集

(2)会计数据处理(两种方式)成批处理:指定期收集会计数据,按组或按批进行处理的方式;实时处理方式:是指当产生一数据或财会人员有一次处理要求时,计算机就立即进行处理的方式

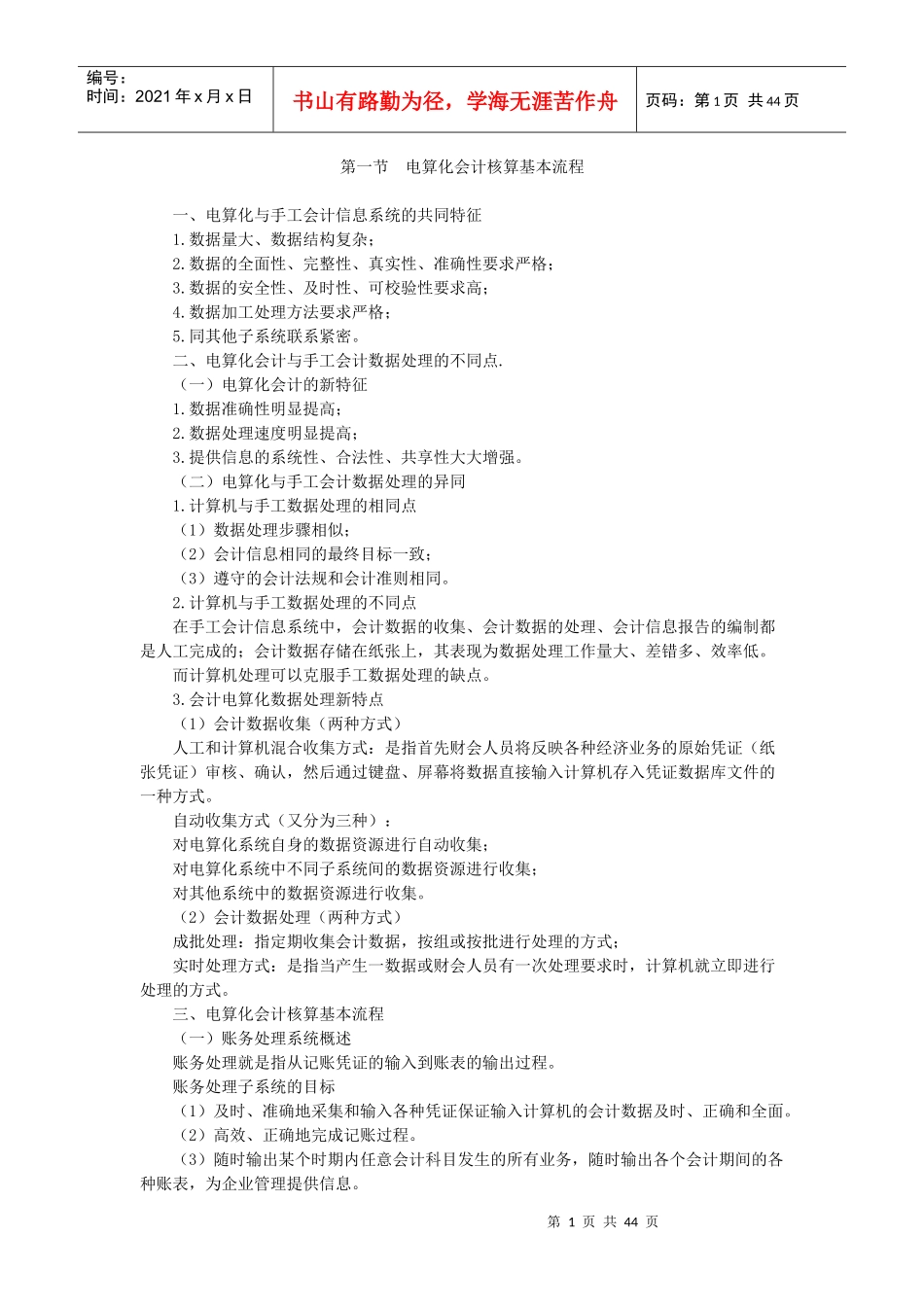

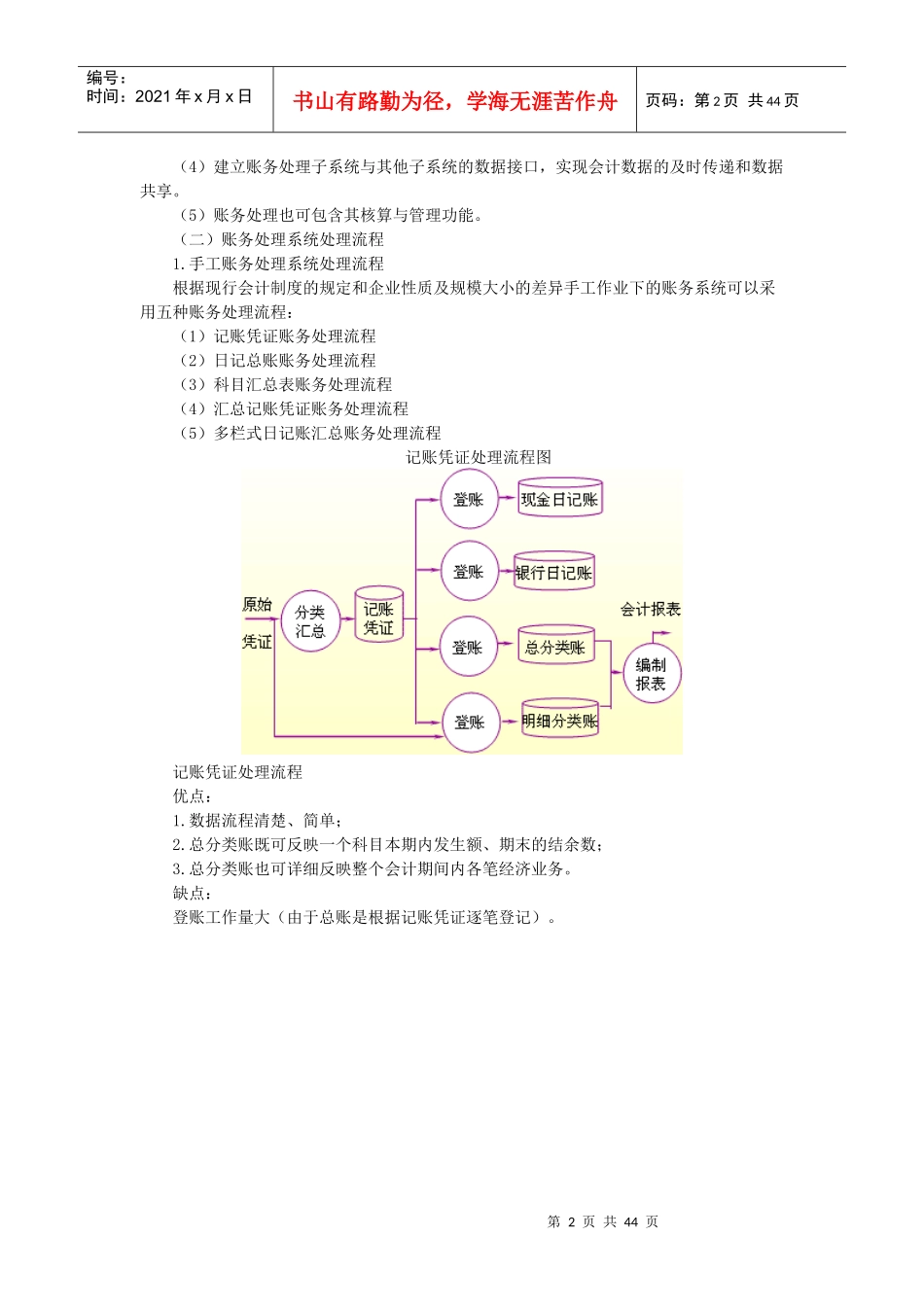

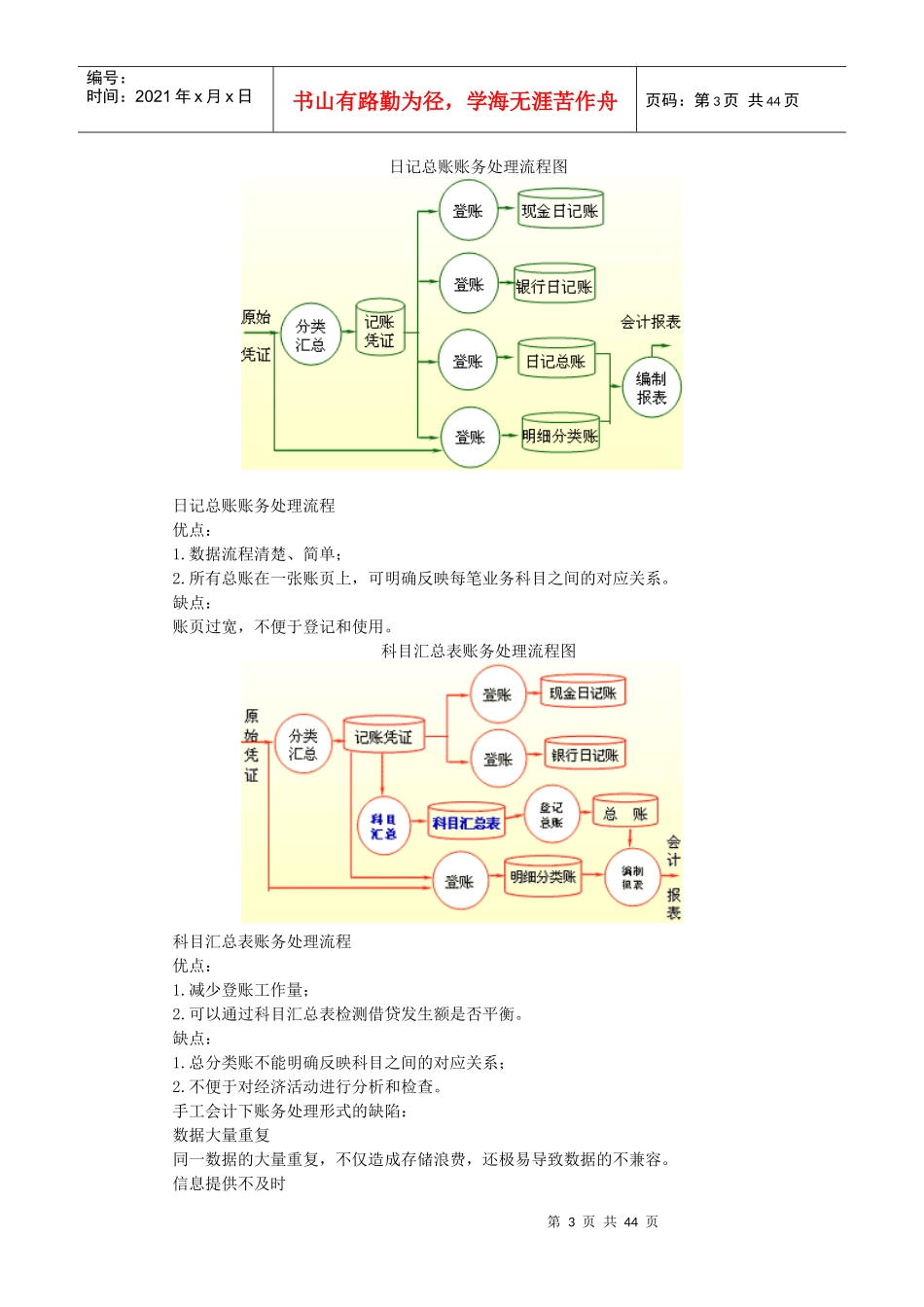

三、电算化会计核算基本流程(一)账务处理系统概述账务处理就是指从记账凭证的输入到账表的输出过程

账务处理子系统的目标(1)及时、准确地采集和输入各种凭证保证输入计算机的会计数据及