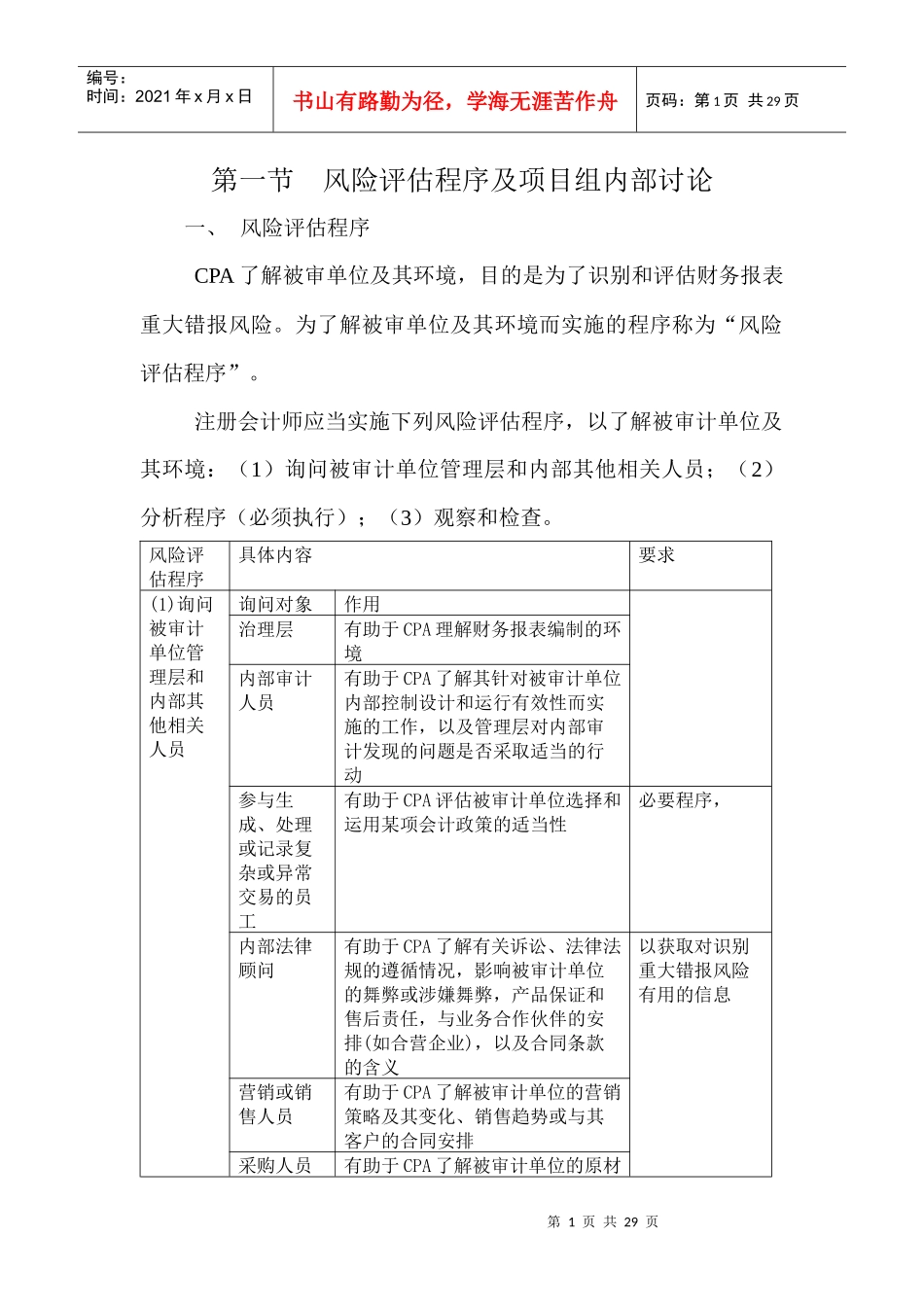

第1页共29页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共29页第一节风险评估程序及项目组内部讨论一、风险评估程序CPA了解被审单位及其环境,目的是为了识别和评估财务报表重大错报风险

为了解被审单位及其环境而实施的程序称为“风险评估程序”

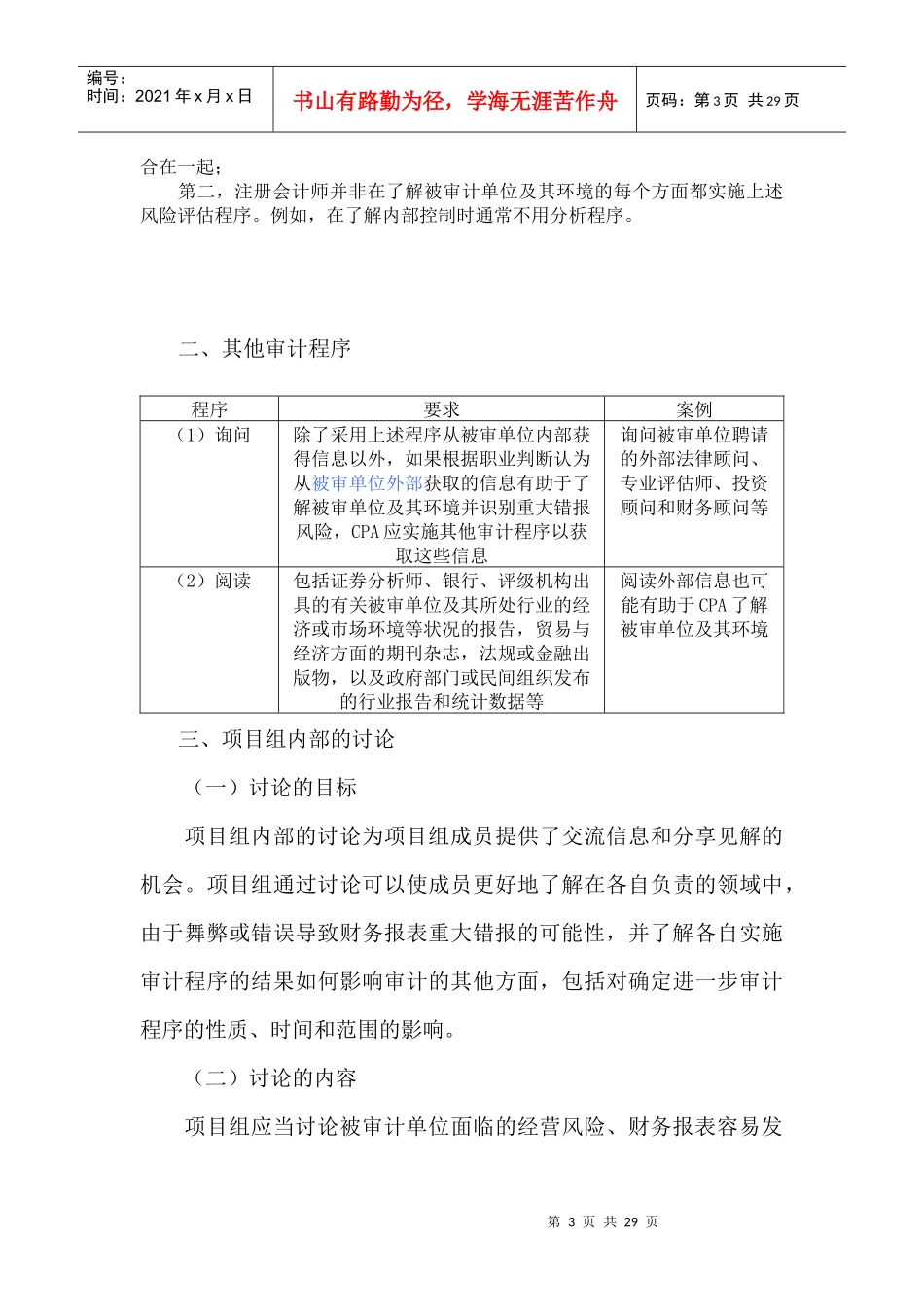

注册会计师应当实施下列风险评估程序,以了解被审计单位及其环境:(1)询问被审计单位管理层和内部其他相关人员;(2)分析程序(必须执行);(3)观察和检查

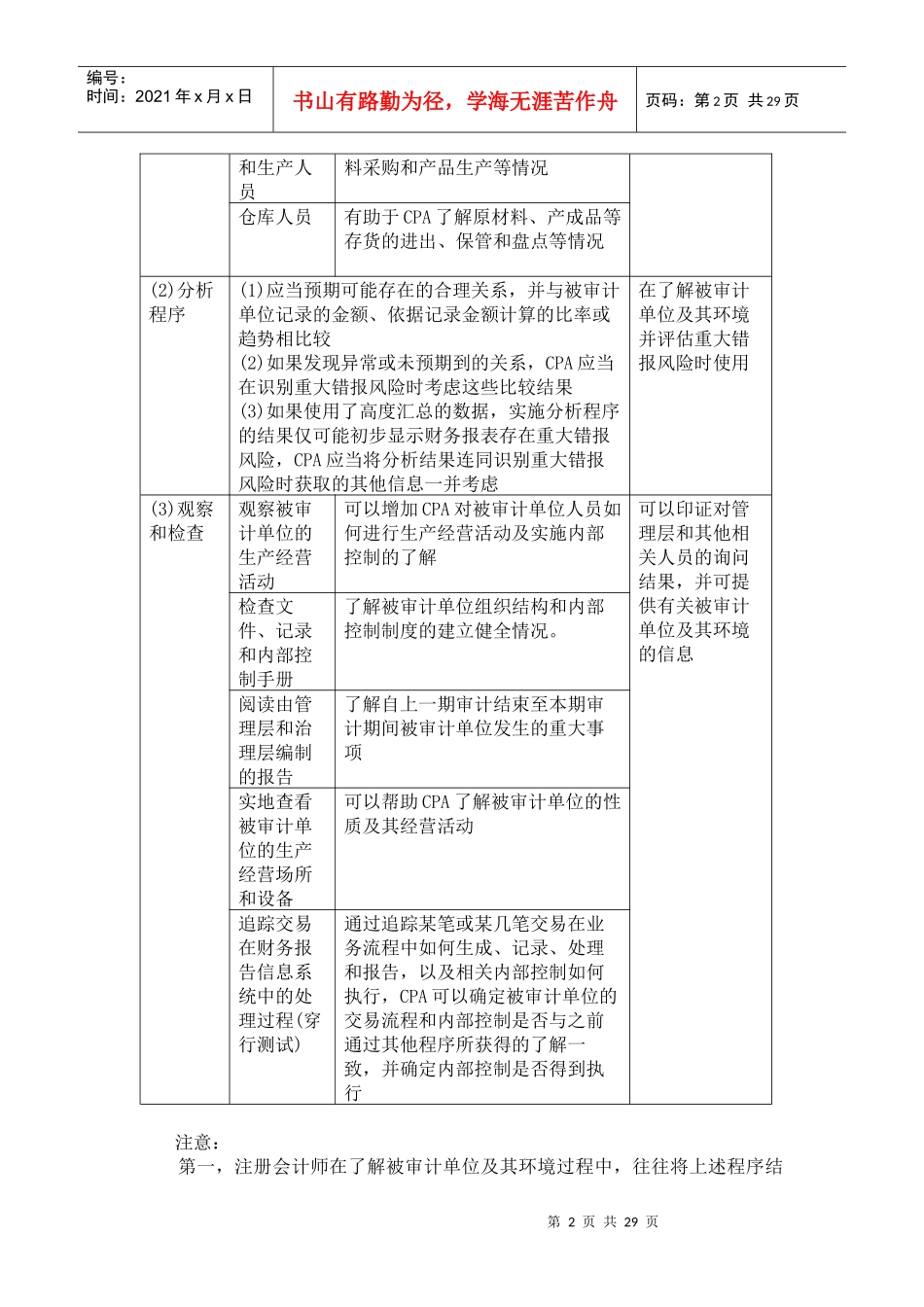

风险评估程序具体内容要求(1)询问被审计单位管理层和内部其他相关人员询问对象作用治理层有助于CPA理解财务报表编制的环境内部审计人员有助于CPA了解其针对被审计单位内部控制设计和运行有效性而实施的工作,以及管理层对内部审计发现的问题是否采取适当的行动参与生成、处理或记录复杂或异常交易的员工有助于CPA评估被审计单位选择和运用某项会计政策的适当性必要程序,内部法律顾问有助于CPA了解有关诉讼、法律法规的遵循情况,影响被审计单位的舞弊或涉嫌舞弊,产品保证和售后责任,与业务合作伙伴的安排(如合营企业),以及合同条款的含义以获取对识别重大错报风险有用的信息营销或销售人员有助于CPA了解被审计单位的营销策略及其变化、销售趋势或与其客户的合同安排采购人员有助于CPA了解被审计单位的原材第2页共29页第1页共29页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共29页和生产人员料采购和产品生产等情况仓库人员有助于CPA了解原材料、产成品等存货的进出、保管和盘点等情况(2)分析程序(1)应当预期可能存在的合理关系,并与被审计单位记录的金额、依据记录金额计算的比率或趋势相比较(2)如果发现异常或未预期到的关系,CPA应当在识别重大错报风险时考虑这些比较结果(3)如果使用了高度汇总的数据,实施分析程序的结果仅可能初步显示财务报表存在重大错报风险,CPA