审计:审计是由独立的专门机构和人员接受委托或根据授权,对被审计单位的会计报表和其他资料及其所反映的经济活动进行审查并发表意见的一种经济监督活动

审计关系:(第一关系人)审计机构和注册会计师,称为审计人(第二关系人)资源财产经营人,称为被审计人(第三关系人)资源财产所有人,称为审计授权人或委托人审计特点:1、审计监督经济管理,但并不直接参加具体经济业务管理2、审计师经济监督,区别于行政监督或法律监督3、审计是具有独立性、广泛性和权威性的经济监督审计按不同的主体可以划分为:政府审计、内部审计、注册会计师审计政府审计和注册会计师审计的区别:1、从审计独立性看:政府审计---单向独立,仅独立于被审计单位---无偿审计注册会计师审计---双向独立,既独立于审计委托人,又独立于被审计单位---有偿审计2、从审计对象看:政府审计---各级政府及其部门的财政收支情况及公共资金的收支、运用情况;注册会计师审计---一切盈利及非营利组织3、从审计监督性质来看:政府审计:可以根据审计结果发表审计处理意见,如被审计单位拒不采纳,政府审计部门可以依法强制执行注册会计师审计:根据其审计结论发表独立、客观、公正的审计意见,以合理保证审计报告使用人确定已审计的被审计单位会计报表的可靠程度4、从审计方式来看:政府审计---强制审计注册会计师审计---受托审计5、从依据审计准则来看:政府审计---《中华人民共和国审计法》注册会计师审计---《中华人民共和国注册会计师法》审计模式的发展按照历史的顺序大致可以分为三个阶段:账项基础审计阶段、制度基础(导向)审计阶段、风险导向审计阶段审计失败:是指注册会计师未按照审计规范的要求执行审计业务而签发了不适当的审计意见审计风险:是指注册会计师对财务会计报告审计意见表达不当或有错的可能性

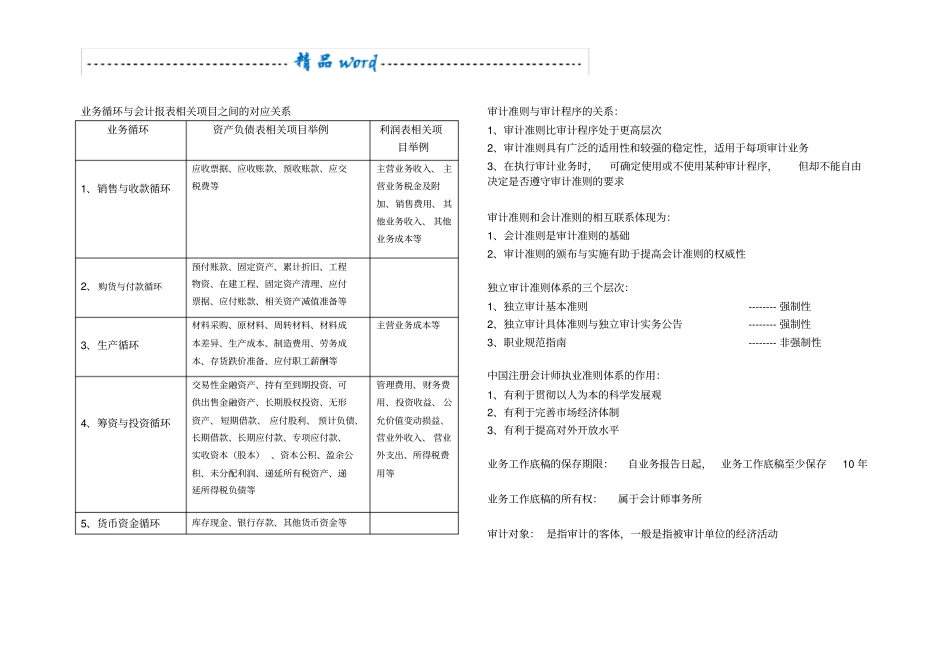

我国注册会计师设计的业务循环与审计模型如下:1、销售和收款循环2、购货和付款循环3、生