附录2业务题参考答案光盘内5章业务题参考答案第1章流动资产管理1

最佳现金持有量=√2×800000×505%=40000(元)最低现金持有成本=√2×800000×50×5%=2000(元)有价证券最佳交易次数=800000÷40000=20(次)2

(1)可节约的时间=1

5=2(天)可减少的现金余额=节约的时间×平均每天收款额=2×100=200(万元)(2)机会成本=200×6%=12(万元)(3)由于现行制度每年的机会成本12万元超过了银行存款箱制度每年的成本6万元,因此新制度应该被采纳

R=3√3×80×60024×(0

09÷360)+2000¿6421(元)H=3×6421-2×2000=15263(元)当公司的现金流量达到15263元时,应以8842元(15263-6421)现金购入有价证券,使现金持有量降低

当公司现金降至2000元时,应将4421元(6421-2000)有价证券出售,换回现金

(1)经济订货批量=√2×20000×100÷500

5=400(本)(2)每月最佳订货次数=20000400=50(次)5

(1)最佳订货批量=√2×40×20100=4(千件)最佳订货批量为4000件过滤器,即每月订货5次

注意:每1000件批量的储存成本=0

1×1000=100(元)(2)最佳订货批量=√2×40×2050=5

66(千件)由于每个批量为1000件,因此企业每次需订购6000件

储存成本越低,订货成本相对变得越重要,最佳订货规模也就越大

(3)最佳订货批量=√2×10×20100=2(千件)6

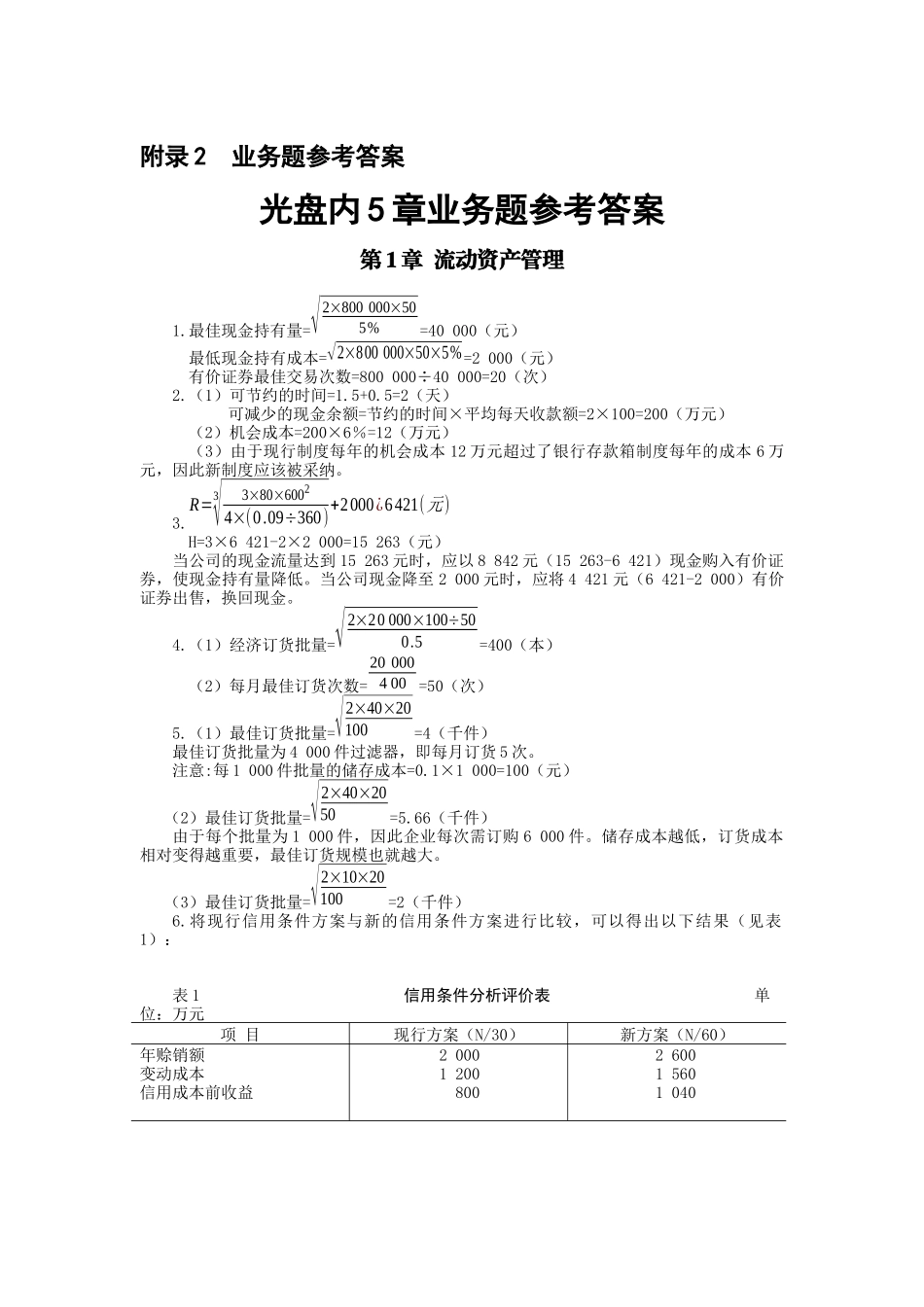

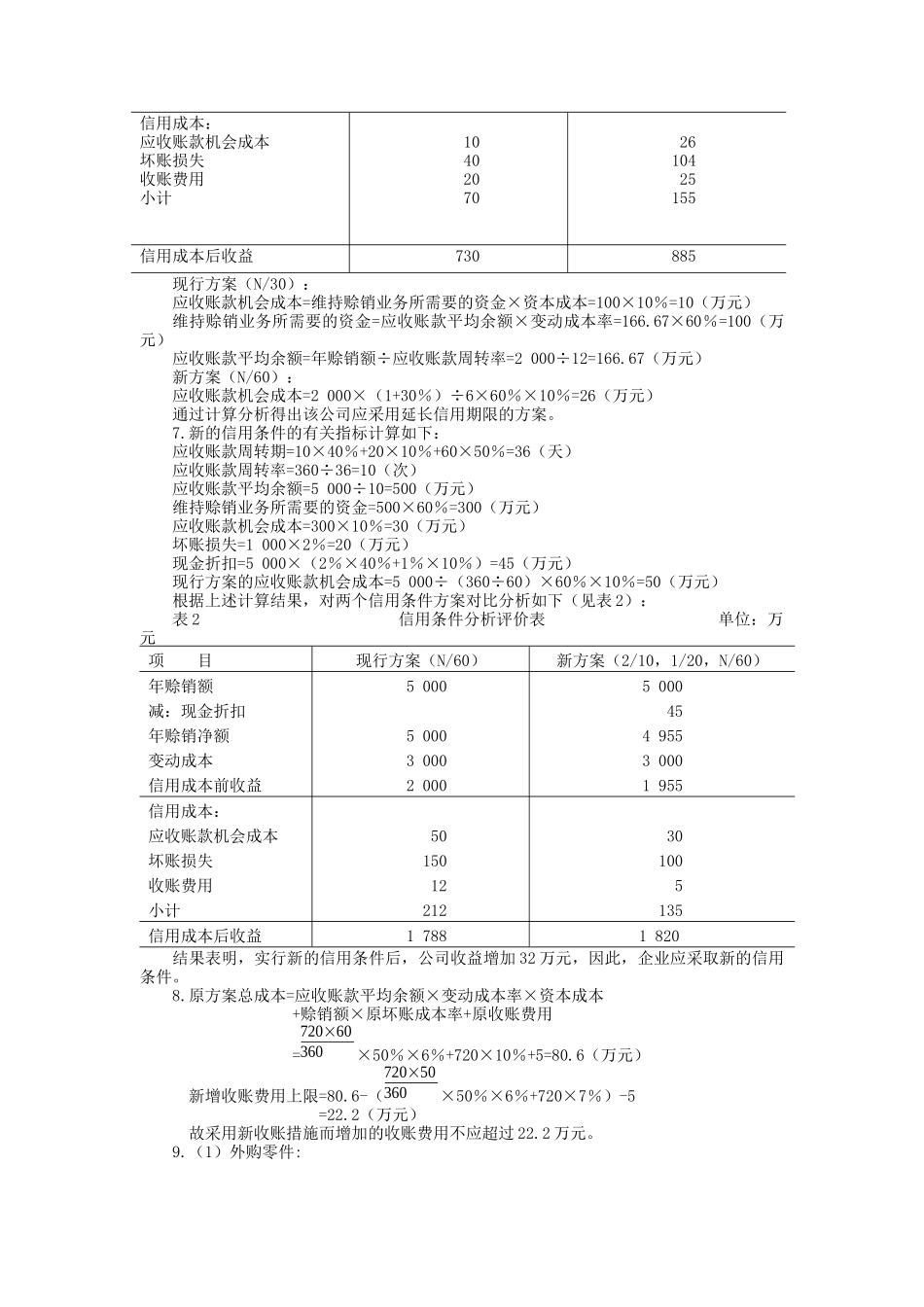

将现行信用条件方案与新的信用条件方案进行比较,可以得出以下结果(见表1):表1信用条件分析评价表单位:万元项目现行方案(N/30)新方案(N/60)年赊销额变动成本信用成本前收益20001200800260015601040现行方案(