TCL集团合并会计方法选择的财务效应2004年1月30日,TCL集团完成对TCL通讯的吸收合并,实现整体上市

TCL集团对本次合并的会计处理采用了联营法

合并前,TCL集团已持有TCL通讯全部非流通股(占TCL通讯总股本的56

7%),要完成合并,TCL集团只需取得TCL通讯的流通股(0

814528亿股,占43

TCL集团在向社会公开发行(IPO)的同时向TCL通讯流通股股东换股发行

因此,TCL集团发行的股份包括两部分:一是以4

26元的价格向社会公开发行5

9亿股;二是向TCL通讯流通股股东换股发行

由于TCL通讯流通股的换股价格为21

15元,故TCL集团为换股而发行的股份为4043959亿股(21

814528/4

2004年1月12日,TCL通讯的流通股全部转换为TCL集团的股票,1月30日,TCL集团在深圳证券交易所挂牌

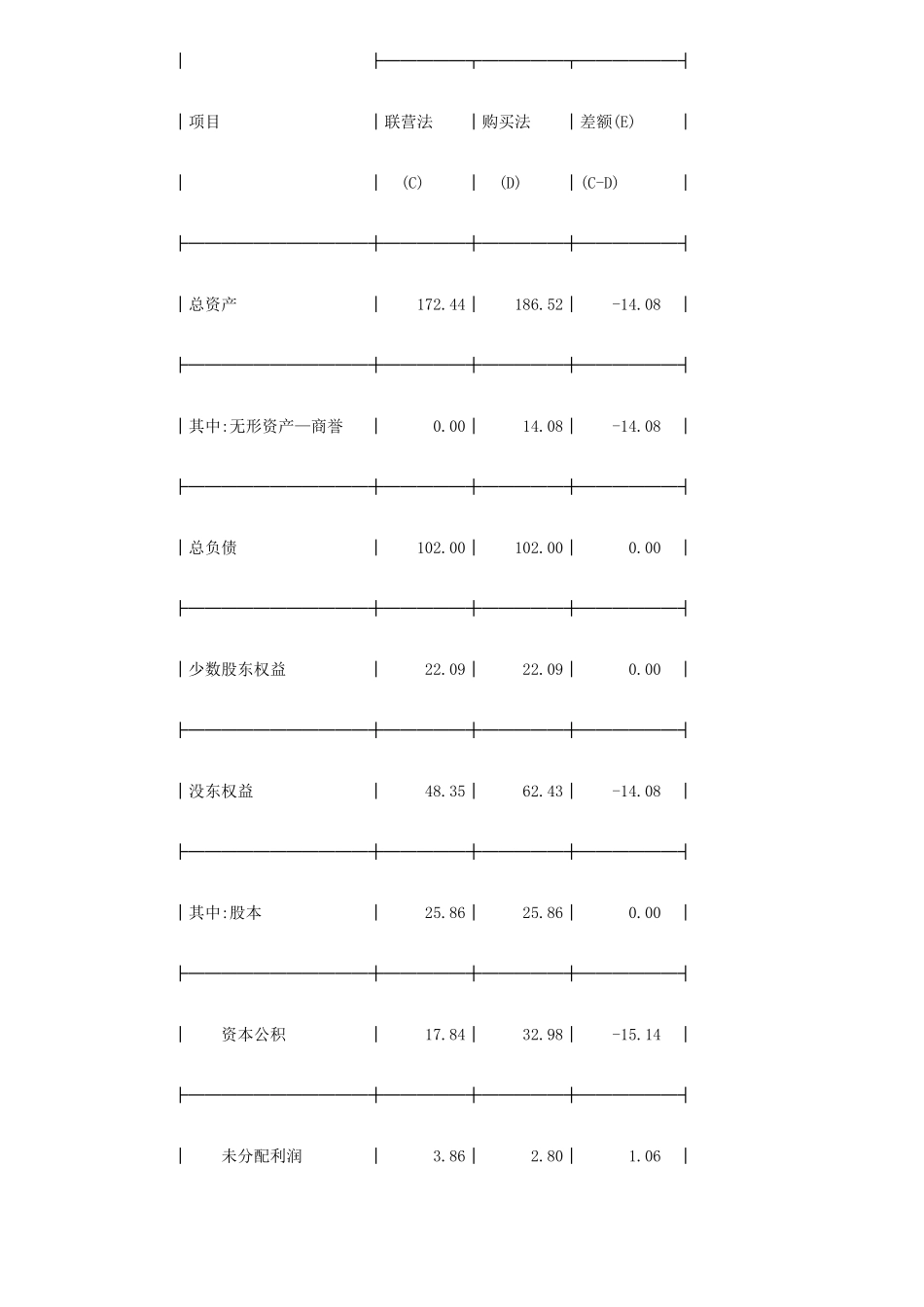

为了考察合并会计方法选择的财务效应,本文根据合并报告书和TCL集团上市公告书的数据,编制联营法和购买法下合并基准日(2003年6月30日)TCL集团的模拟简要财务报表,分析合并会计方法选择对财务报表的影响,并比较两种会计方法下的主要财务指标(1)

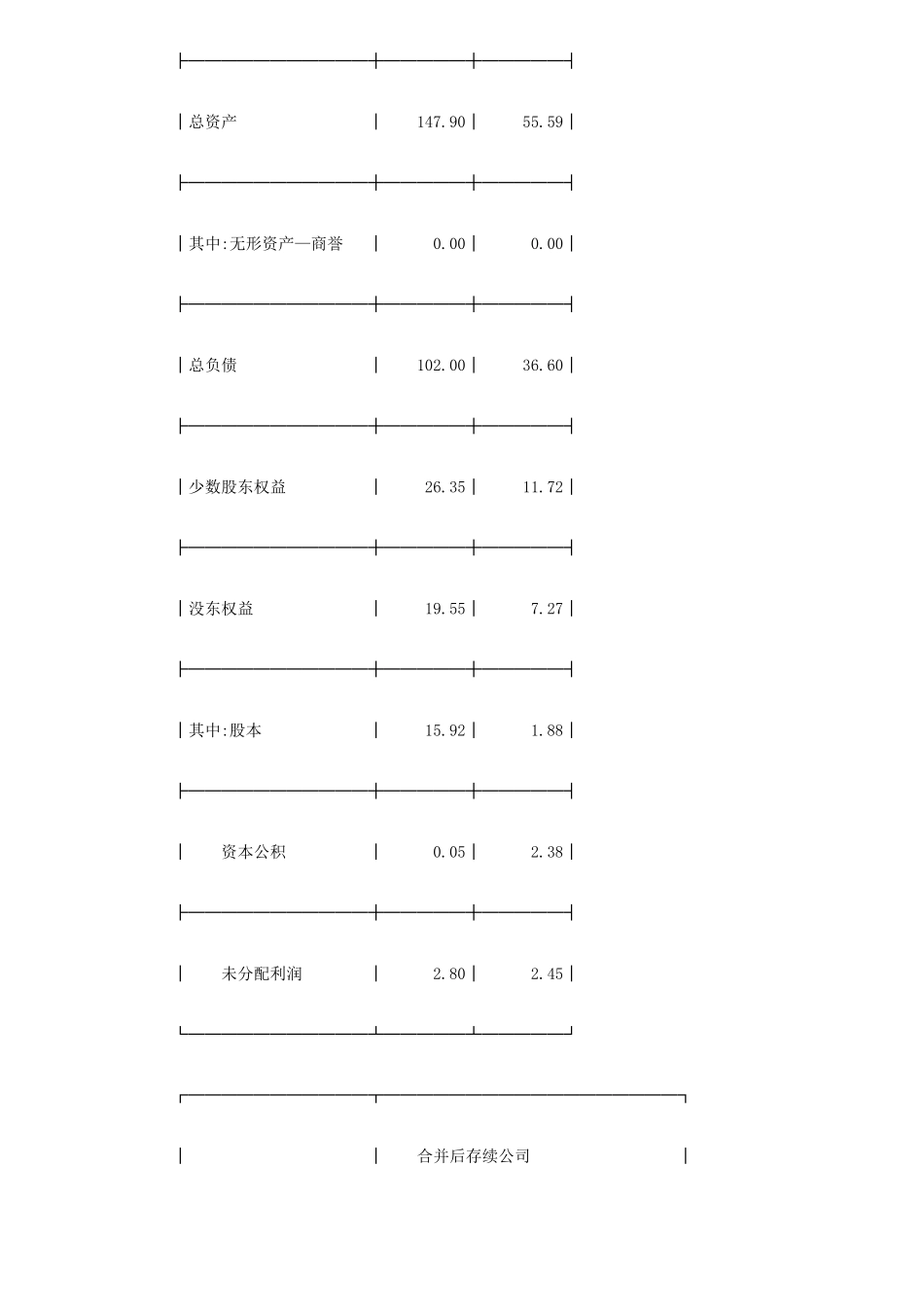

一、合并会计方法选择对财务状况的影响购买法下合并的资产、负债是主并方资产、负债的账面价值与被并方可辨认资产、负债的公允价值及商誉之和

联营法下合并的资产、负债是主并方和被并方资产、负债账面价值之和

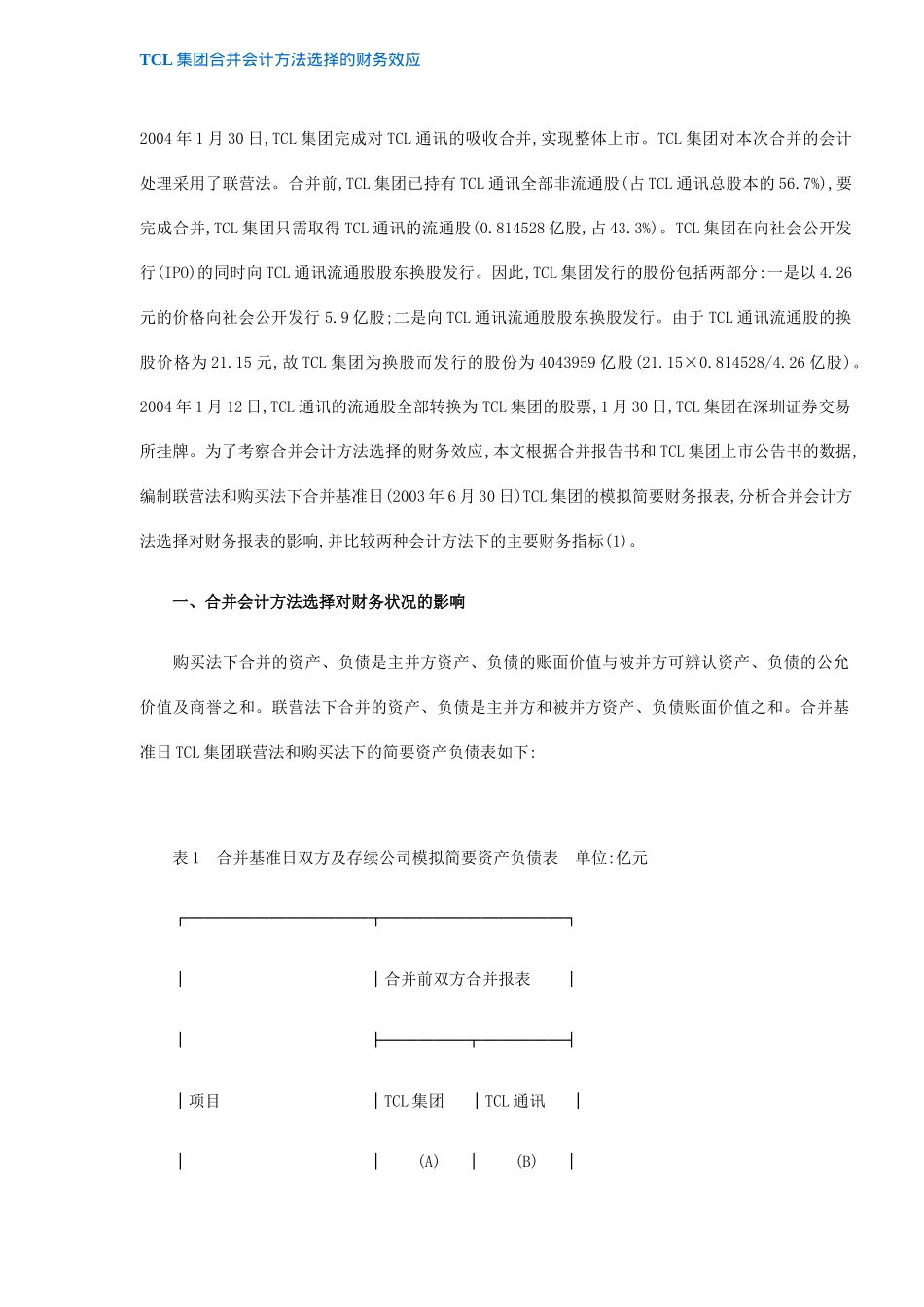

合并基准日TCL集团联营法和购买法下的简要资产负债表如下:表1合并基准日双方及存续公司模拟简要资产负债表单位:亿元┌───────────┬───────────┐││合并前双方合并报表││├─────┬─────┤│项目│TCL集团│TCL通讯│││(A)│(B)│├───────────┼─────┼─────┤│总资产│147

59│├───────────