第1页共7页分配动因资源分配动因作业产品资源动因作业动因分配分配直接成本资源间接成本资源间接成本直接成本产品产品分配计入直接计入传统法作业成本法作业中心直接计入编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页版权所有四、作业成本管理(一)作业成本计算方法1

作业的含义作业,是指在一个组织内为了达到某一目的而进行的耗费资源的工作,它是作业成本计算系统中最小的成本归集单元

成本动因的含义及种类(1)含义:亦称成本驱动因素,是指导致成本发生的因素,即成本的诱因

(2)分类资源动因资源动因反映作业量与耗费之间的因果关系

作业动因作业动因反映产品产量与作业成本之间的因果关系

老师手写:【例题10·单项选择题】反映作业量与耗费之间的因果关系的成本动因是()

变动成本动因D

固定成本动因【答案】A【解析】成本动因分为作业动因和资源动因,资源动因反映作业量与耗费之间的因果关系,作业动因反映产品产量与作业成本之间的因果关系

作业成本计算的特点在作业成本法下,对于直接费用的确认和分配与传统的成本计算方法一样,而间接费用的分配对象不再是产品,而是作业

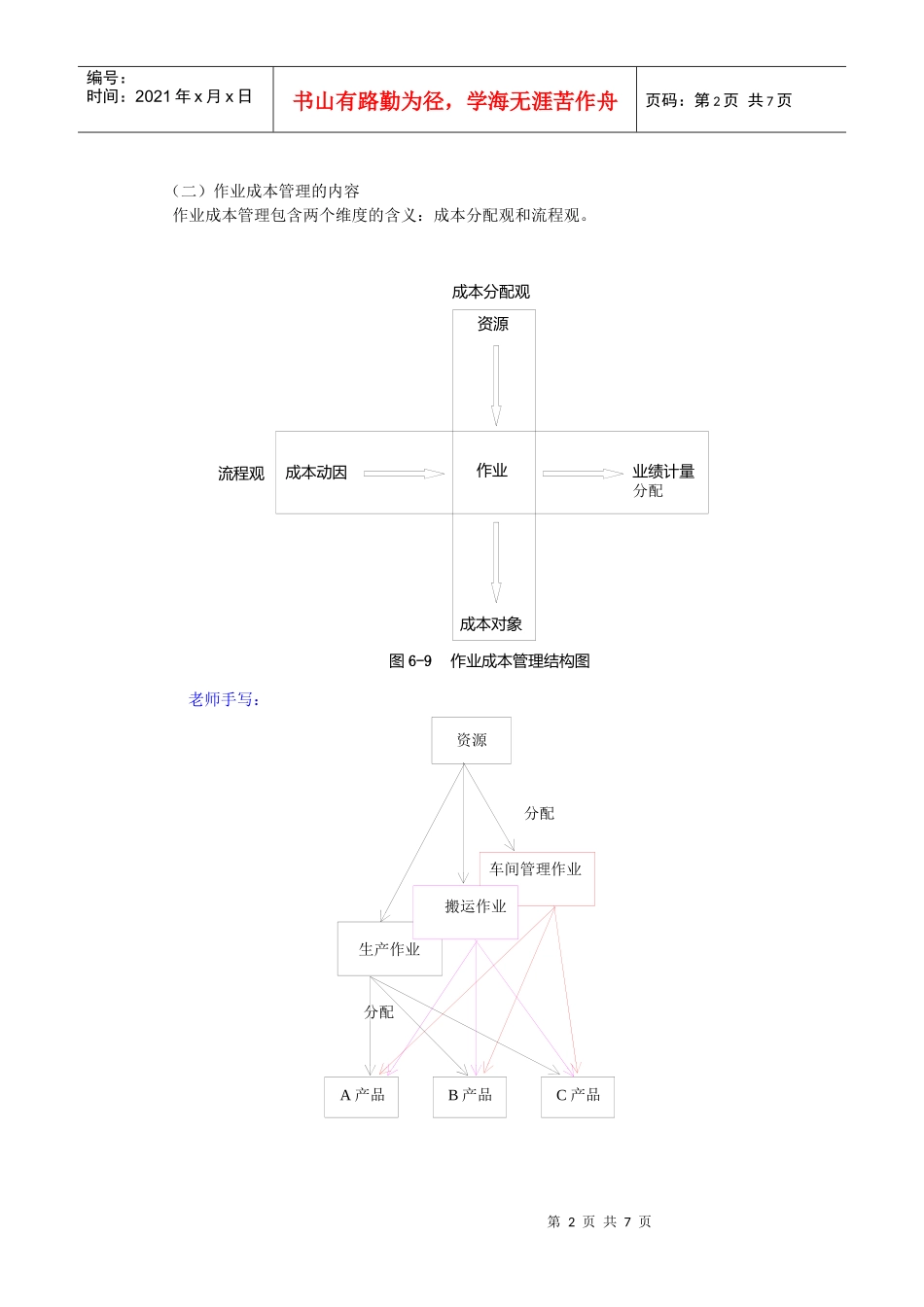

第2页共7页第1页共7页成本分配观资源成本动因作业成本对象流程观业绩计量分配图6-9作业成本管理结构图A产品B产品C产品资源分配车间管理作业生产作业搬运作业分配编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共7页(二)作业成本管理的内容作业成本管理包含两个维度的含义:成本分配观和流程观

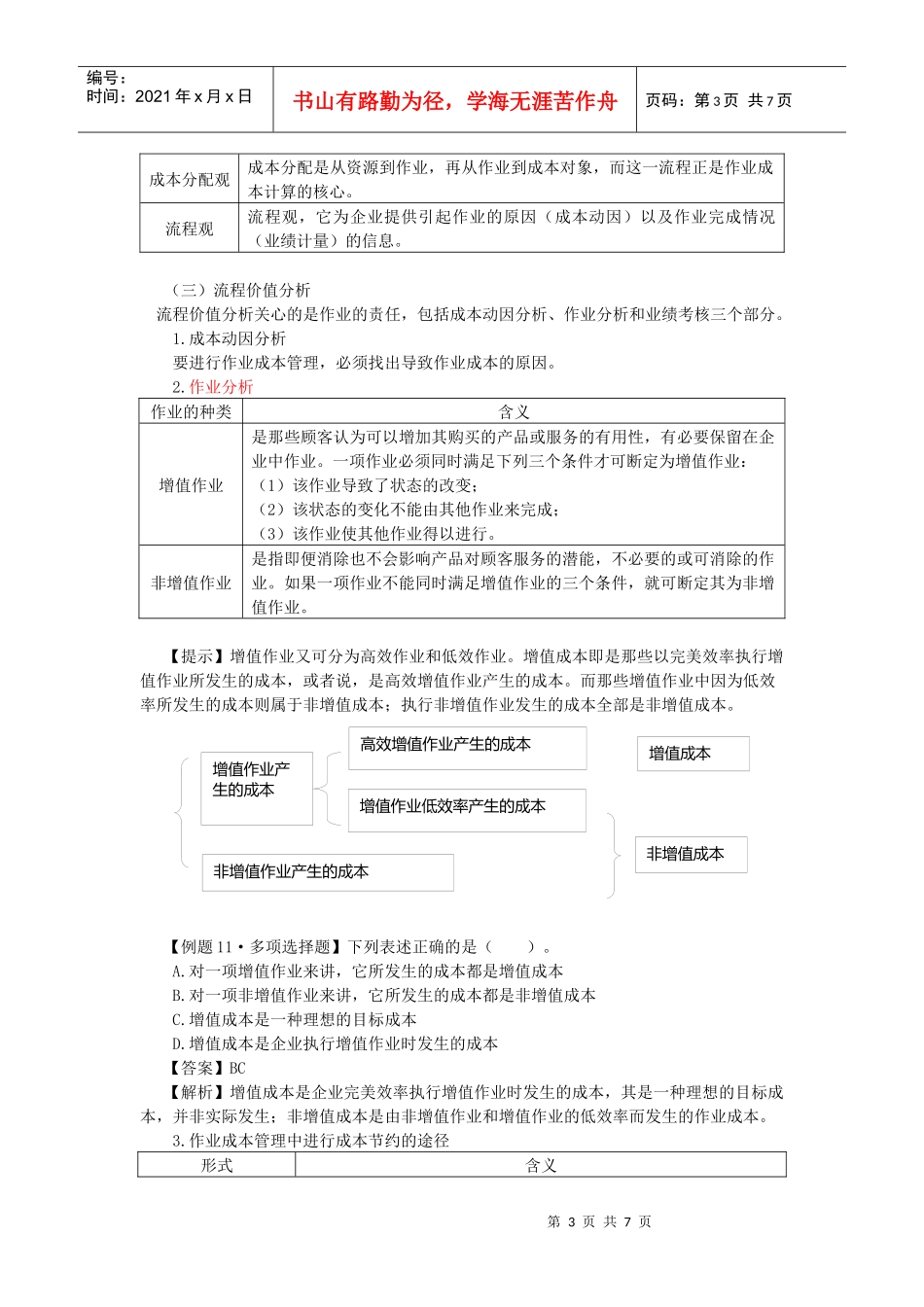

老师手写:第3页共7页第2页共7页非增值作业产生的成本非增值成本增值作业产生的成本增值作业低效率产生的成本高效增值作业产生的成本增值成本编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共7页成本分配观成本分配是从资源到作业,再从作业到成本对象,而这一流