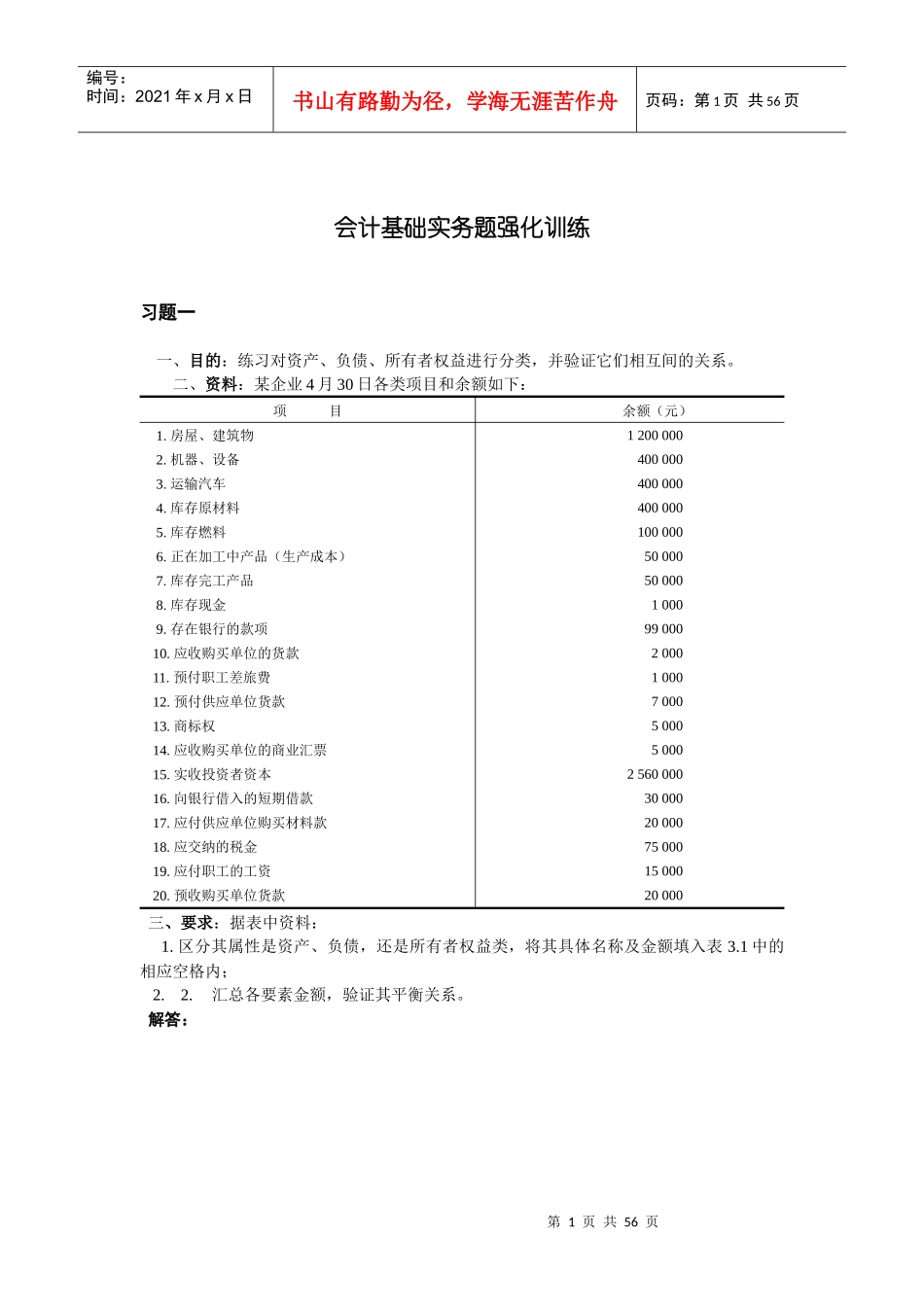

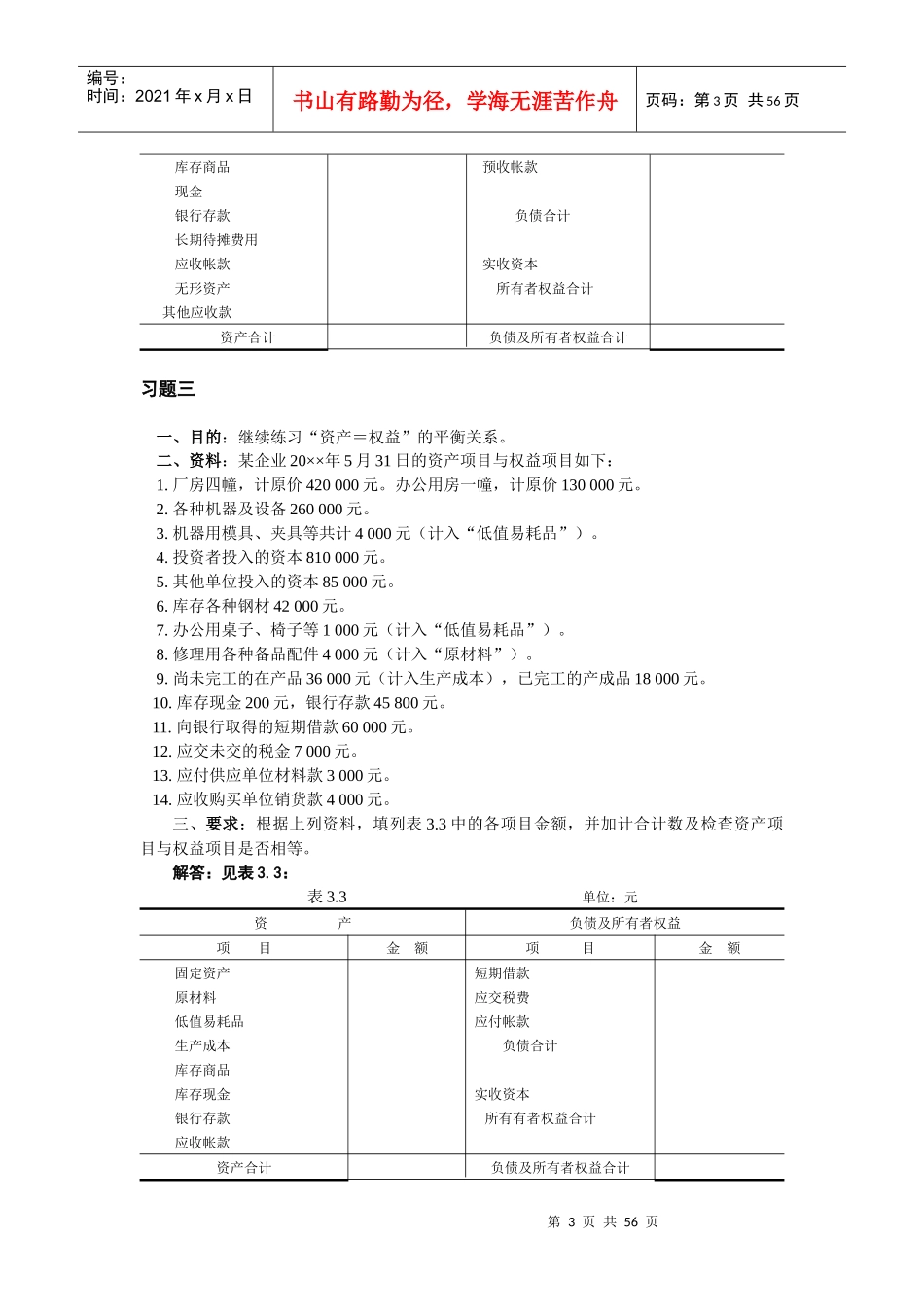

第1页共56页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共56页会计基础实务题强化训练习题一一、目的:练习对资产、负债、所有者权益进行分类,并验证它们相互间的关系

二、资料:某企业4月30日各类项目和余额如下:项目余额(元)1

房屋、建筑物2

机器、设备3

库存原材料5

正在加工中产品(生产成本)7

库存完工产品8

存在银行的款项10

应收购买单位的货款11

预付职工差旅费12

预付供应单位货款13

应收购买单位的商业汇票15

实收投资者资本16

向银行借入的短期借款17

应付供应单位购买材料款18

应交纳的税金19

应付职工的工资20

预收购买单位货款120000040000040000040000010000050000500001000990002000100070005000500025600003000020000750001500020000三、要求:据表中资料:1

区分其属性是资产、负债,还是所有者权益类,将其具体名称及金额填入表3

1中的相应空格内;2

汇总各要素金额,验证其平衡关系

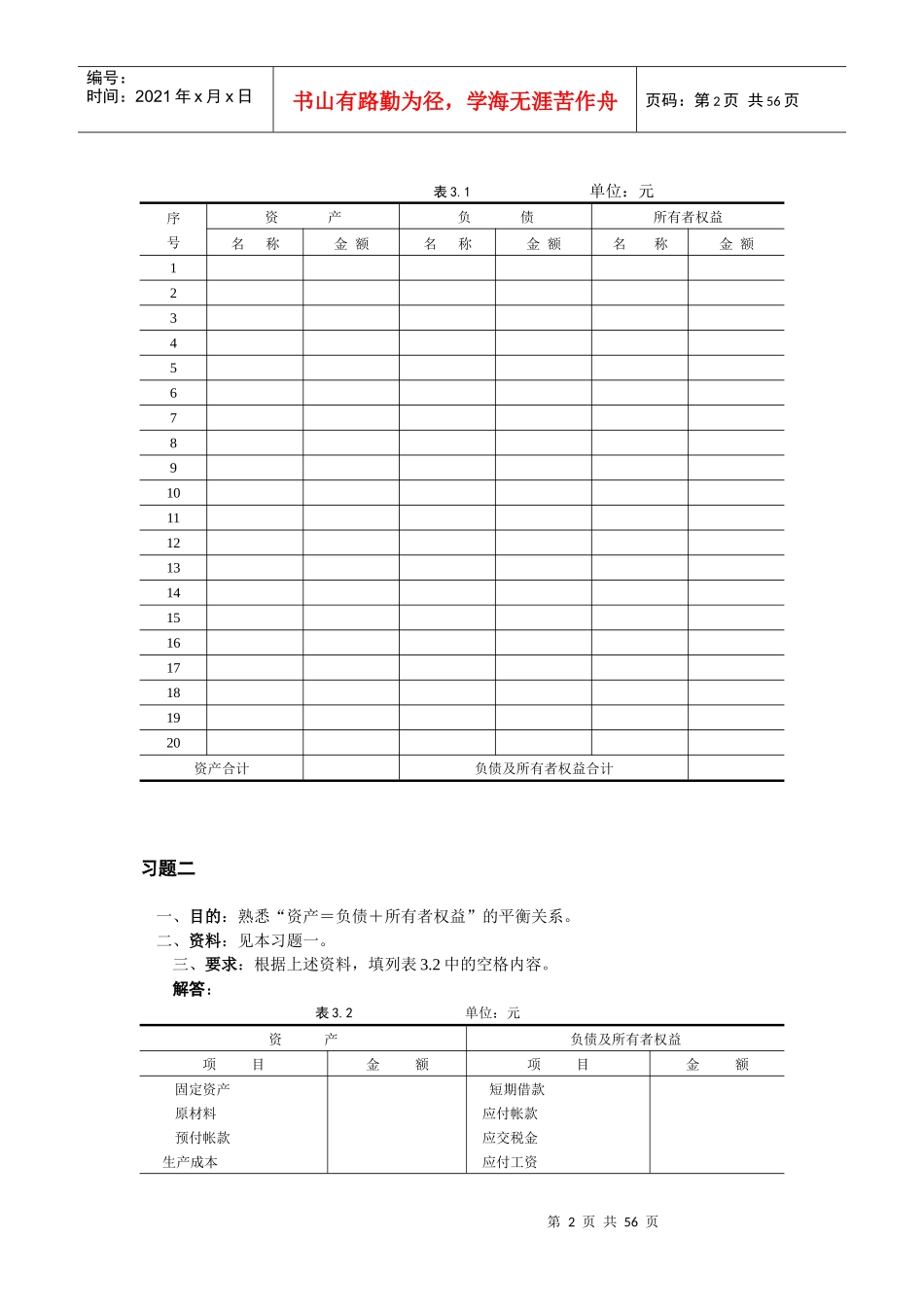

解答:第2页共56页第1页共56页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共56页表3

1单位:元序号资产负债所有者权益名称金额名称金额名称金额1234567891011121314151617181920资产合计负债及所有者权益合计习题二一、目的:熟悉“资产=负债+所有者权益”的平衡关系

二、资料:见本习题一

三、要求:根据上述资料,填列表3

2中的空格内容

2单位:元资产负债及所有者权益项目金额项目金额固定资产原材料预付帐款生产成本短期借款应付帐款应交税金应付工资第3页共56页第2页共56页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟