第1页共36页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共36页第九章会计工作常识与技能拓展教学目的和要求:通过本章学习,要求了解会计工作的一般常识如会计档案的管理,包括会计档案的归档、销毁、借阅等;了解现实会计工作中的会计的从业资格、职称考试;了解会计信息化发展历程及财务软件的有关内容;了解国内外会计教育环境的差异,以及国际会计准则体系下的企业中英广文会计科目对照和西方会计报表的样例等

教学重点:了解会计档案管理了解会计从业资格、职称考试及会计信息化的发展等内容教学难点:国内外会计在教育环境和会计内容的不同课时安排:4节课时教学内容:导入语:同学们,随着我国经济的不断发展,我国会计改革也在不断的发展

为了适应会计国际化的大趋势的发展需要,我国从1992年起发布第一项会计准则,即《企业会计准则》,至今两次修订《会计法》,多次制定和修订了多项企业会计准则,并于2006年颁发了《企业会计准则—基本准则》和《企业会计准则——具体准则》及《企业会计准则—应用指南》等新的企业会计准则体系

为了全面了解和学习好会计,搞好会计工作,我们需要在学习业务知识的基础上进行业务知识和技能的拓展

第一节会计档案与保管一、会计档案与保管会计档案:是指会计凭证、会计账簿和财务报告等会计核算专业资料,是记录和反映单位经济业务的重要史料和证据

会计档案的保管是根据《中华人民共和国会计法》(以下简称《会计法》)规定,各单位对会计凭证、会计账簿、财务会计报告和其他会计资料应当建立档案,妥善保管

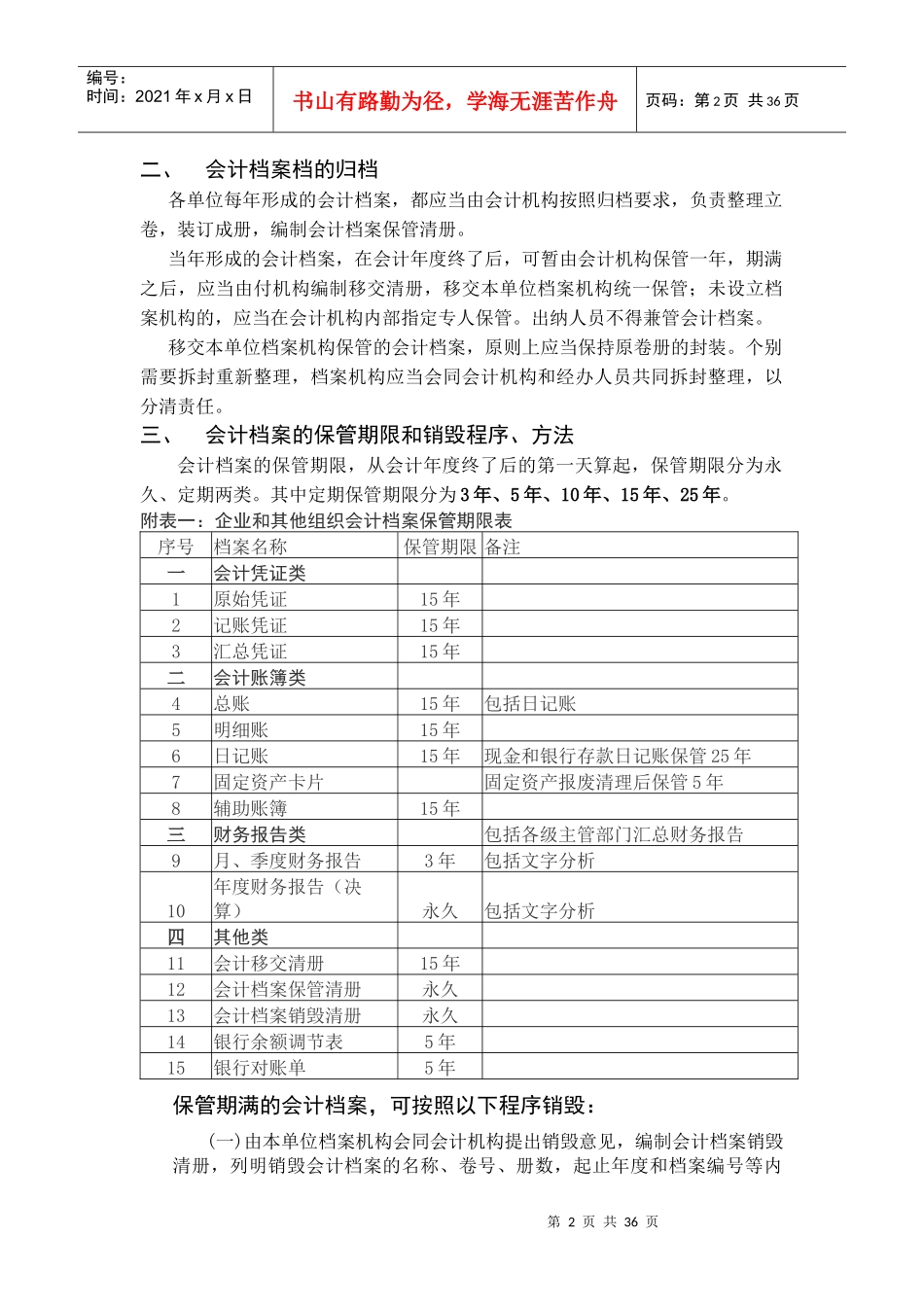

具体内容如下:1、会计凭证类:原始凭证,记帐凭证,汇总凭证,其他会计凭证2、会计账簿类:总账,日记总账,明细账,固定资产卡片,辅助帐簿,其他会计账簿3、财务报告类:月度、季度、年度财务报告,包括会计报表、附表、附注及文字说明,其他财务报告;4、其他类:会计档案保管清册,会计档案销毁清册,银