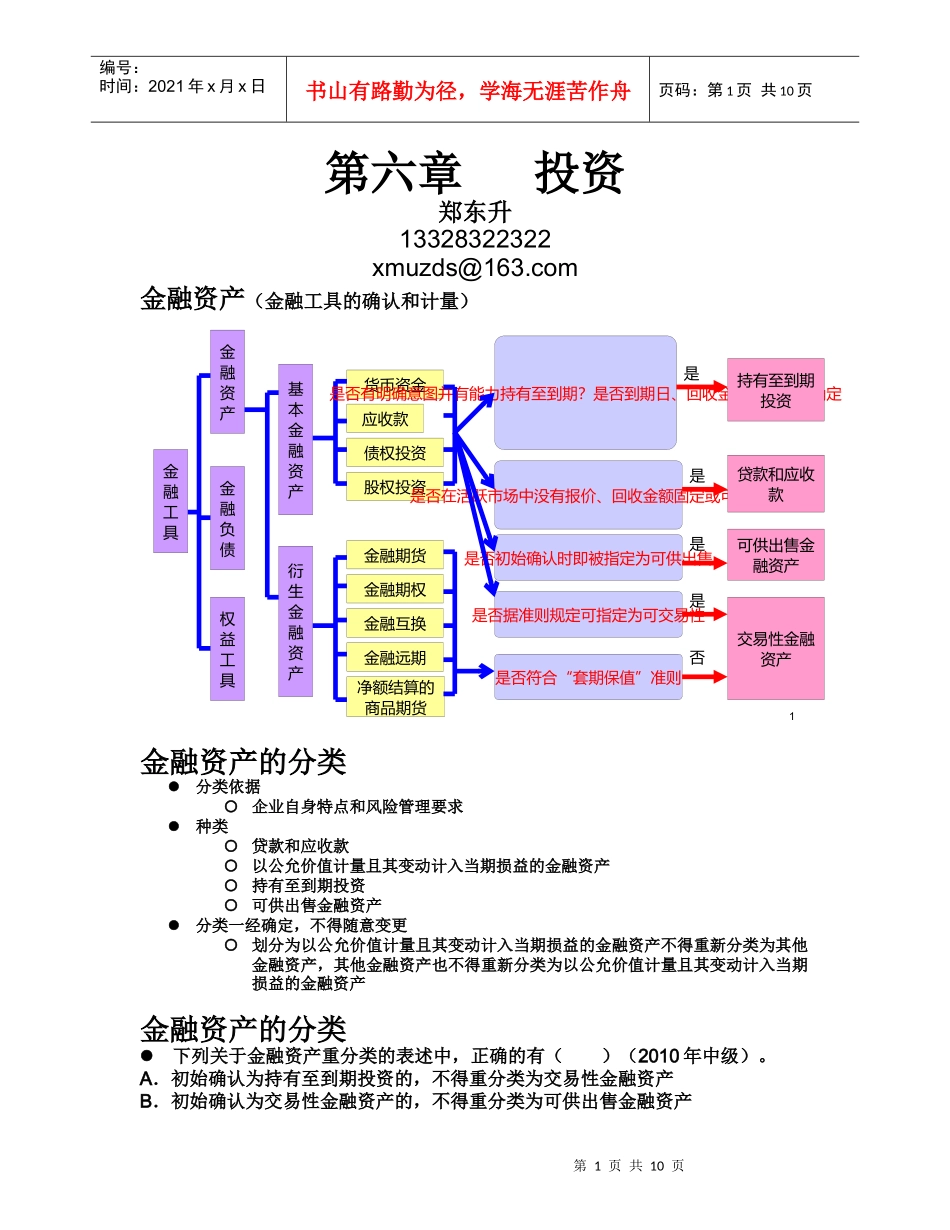

第1页共10页1金融工具金融资产金融负债权益工具基本金融资产衍生金融资产货币资金应收款债权投资股权投资金融期货金融期权金融互换金融远期净额结算的商品期货是否有明确意图并有能力持有至到期

是否到期日、回收金额固定或可确定是否在活跃市场中没有报价、回收金额固定或可确定是否初始确认时即被指定为可供出售是否据准则规定可指定为可交易性是否符合“套期保值”准则持有至到期投资贷款和应收款可供出售金融资产交易性金融资产是是是是否编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共10页第六章投资郑东升13328322322xmuzds@163

com金融资产(金融工具的确认和计量)金融资产的分类分类依据企业自身特点和风险管理要求种类贷款和应收款以公允价值计量且其变动计入当期损益的金融资产持有至到期投资可供出售金融资产分类一经确定,不得随意变更划分为以公允价值计量且其变动计入当期损益的金融资产不得重新分类为其他金融资产,其他金融资产也不得重新分类为以公允价值计量且其变动计入当期损益的金融资产金融资产的分类下列关于金融资产重分类的表述中,正确的有()(2010年中级)

A.初始确认为持有至到期投资的,不得重分类为交易性金融资产B.初始确认为交易性金融资产的,不得重分类为可供出售金融资产第2页共10页第1页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共10页C.初始确认为可供出售金融资产的,不得重分类为持有至到期投资D.初始确认为贷款和应收款项的,不得重分类为可供出售金融资产以公允价值计量且其变动计入当期损益的金融资产来源直接指定交易性金融资产直接指定以公允价值计量且其变动计入当期损益的金融资产原因:企业风险管理和战略投资的需要前提:能提供更相关的会计信息条件:满足以下条件之一就可以直接指定该指定可以消