第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页投资规划建议前言:本文通过分析叶先生家庭的财务状况,给出投资规划建议,达到该家庭的理财目标

本文为类似叶先生家庭的人士作为参考,也为有家庭理财意向的人士作为借鉴

叶先生家庭理财目标1

由于对后期市场看好,希望通过投资一部分资金能有一定收益

能确保一部分资金的灵活性,用于儿子留学时的应急资金

对养老和医疗有需求,并希望能防范意外事故

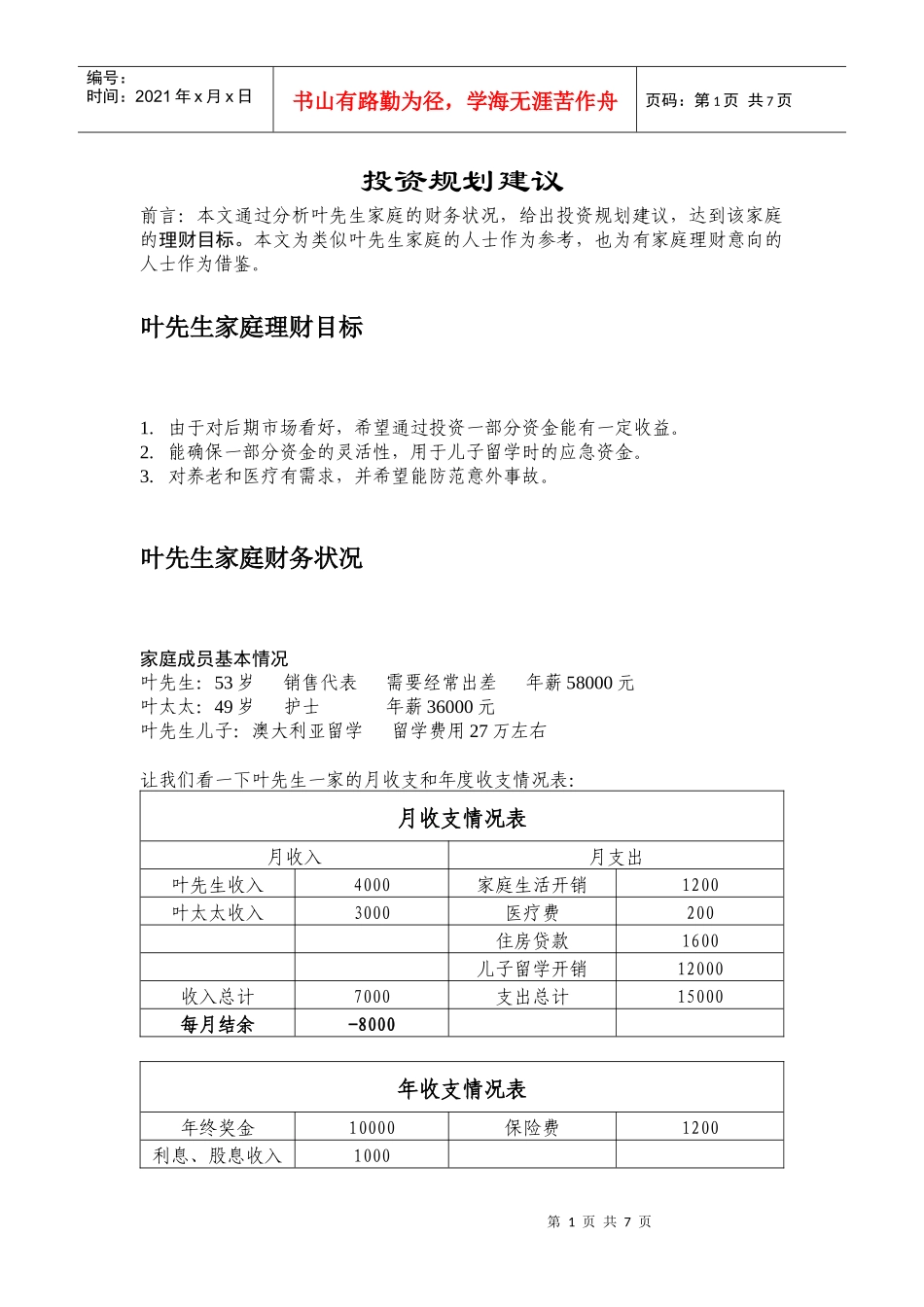

叶先生家庭财务状况家庭成员基本情况叶先生:53岁销售代表需要经常出差年薪58000元叶太太:49岁护士年薪36000元叶先生儿子:澳大利亚留学留学费用27万左右让我们看一下叶先生一家的月收支和年度收支情况表:月收支情况表月收入月支出叶先生收入4000家庭生活开销1200叶太太收入3000医疗费200住房贷款1600儿子留学开销12000收入总计7000支出总计15000每月结余-8000年收支情况表年终奖金10000保险费1200利息、股息收入1000第2页共7页第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共7页收入合计11000支出合计1200年度结余9800资金情况留学总计花费大约是27万元左右(把留学费用独立出来观察)拆迁得到的26万元差不多可以用来抵消留学费用

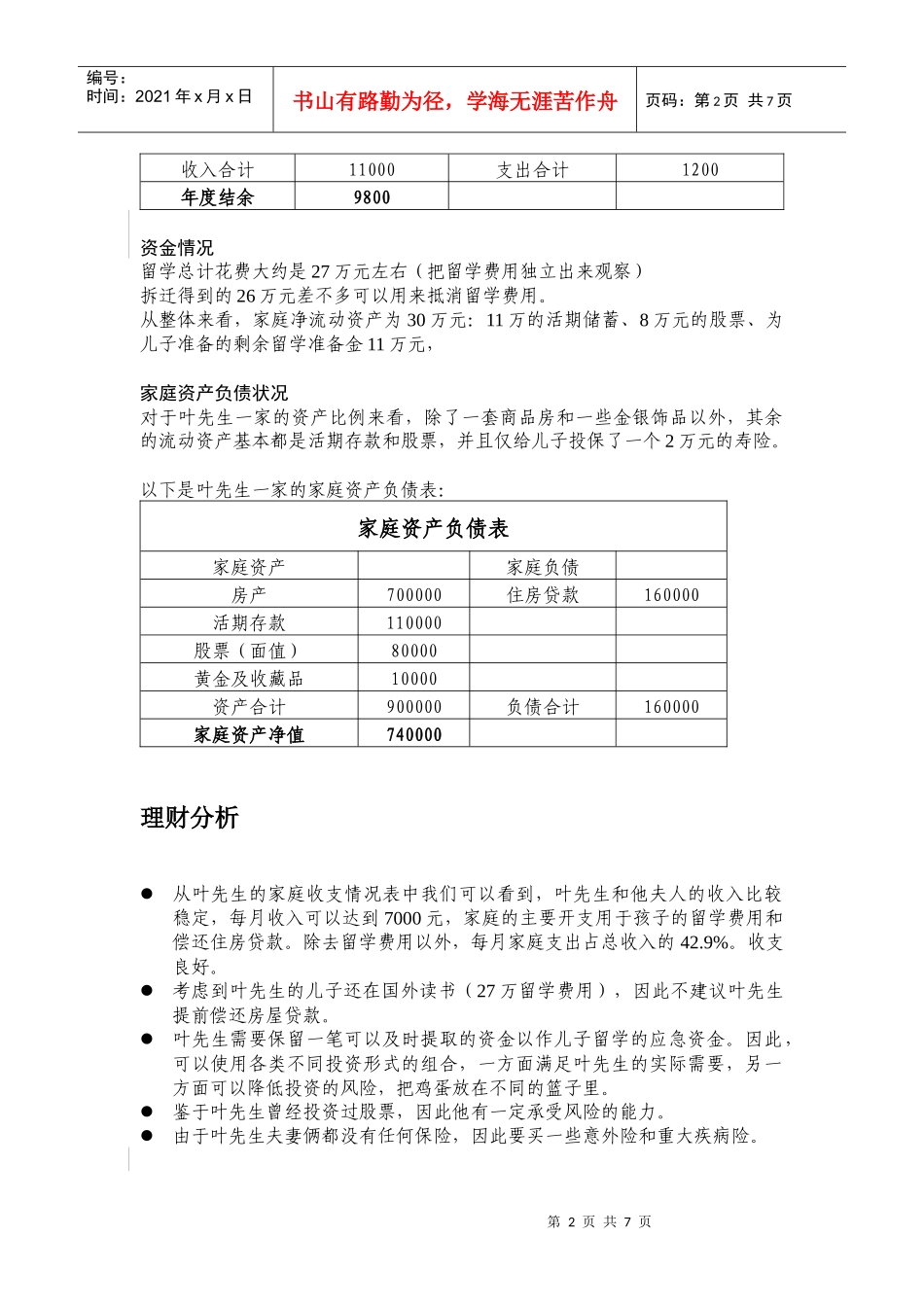

从整体来看,家庭净流动资产为30万元:11万的活期储蓄、8万元的股票、为儿子准备的剩余留学准备金11万元,家庭资产负债状况对于叶先生一家的资产比例来看,除了一套商品房和一些金银饰品以外,其余的流动资产基本都是活期存款和股票,并且仅给儿子投保了一个2万元的寿险

以下是叶先生一家的家庭资产负债表:家庭资产负债表家庭资产家庭负债房产700000住房贷款160000活期存款110000股票(面值)80000黄金及收藏品10000资产合计900000负债合