第1页共42页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共42页练习题1

财政部制定了《小企业会计准则》在全国小企业范围内实施的时间为(A)

2013年1月1日B

2012年1月1日C

2011年12月1日D

2012年12月1日1

已执行《企业会计准则》的上市公司、大中型企业和小企业,可以执行《小企业会计准则》

(错)【正确答案】:错【解析】:已执行《企业会计准则》的上市公司、大中型企业和小企业,不得转为执行《小企业会计准则》

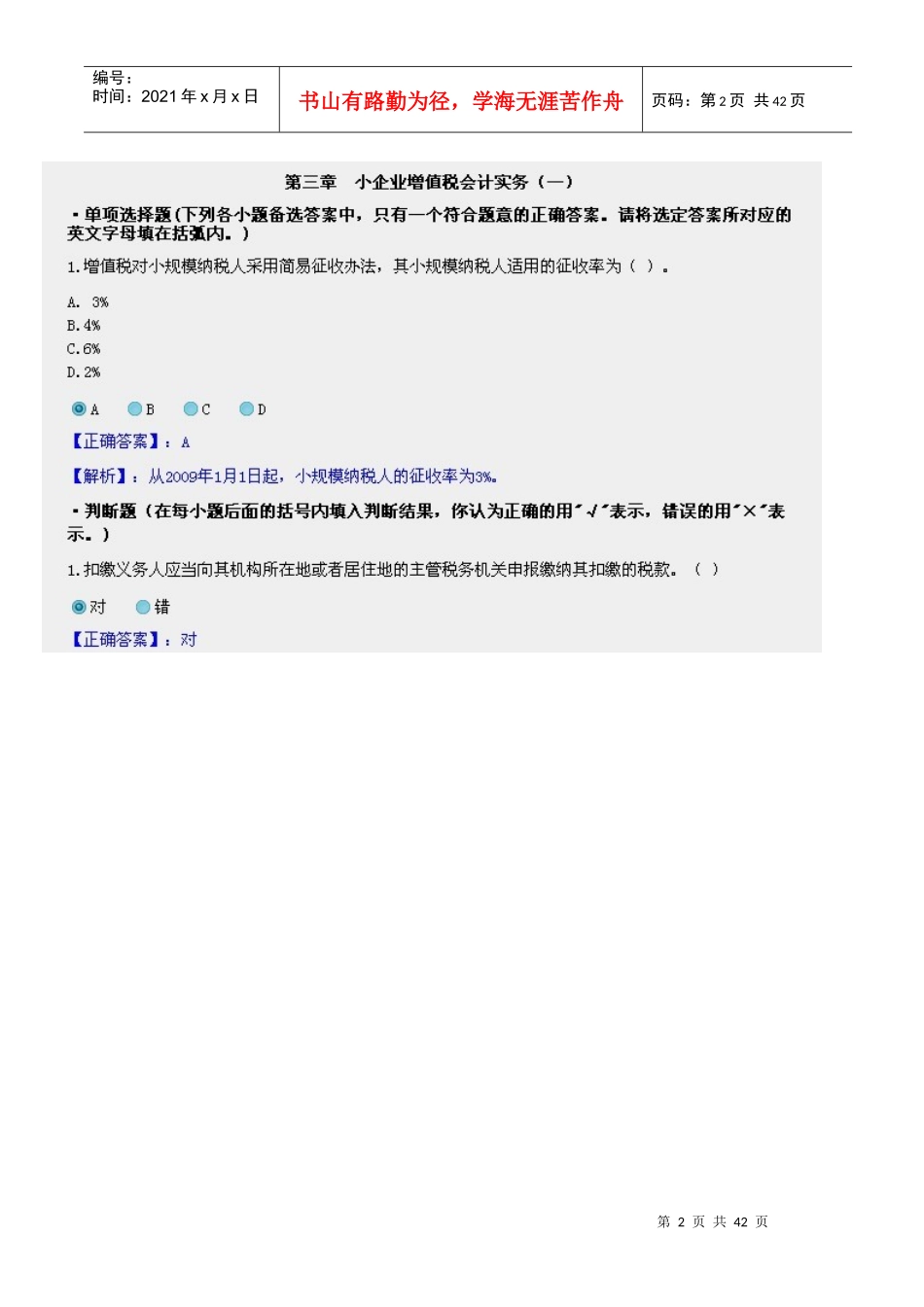

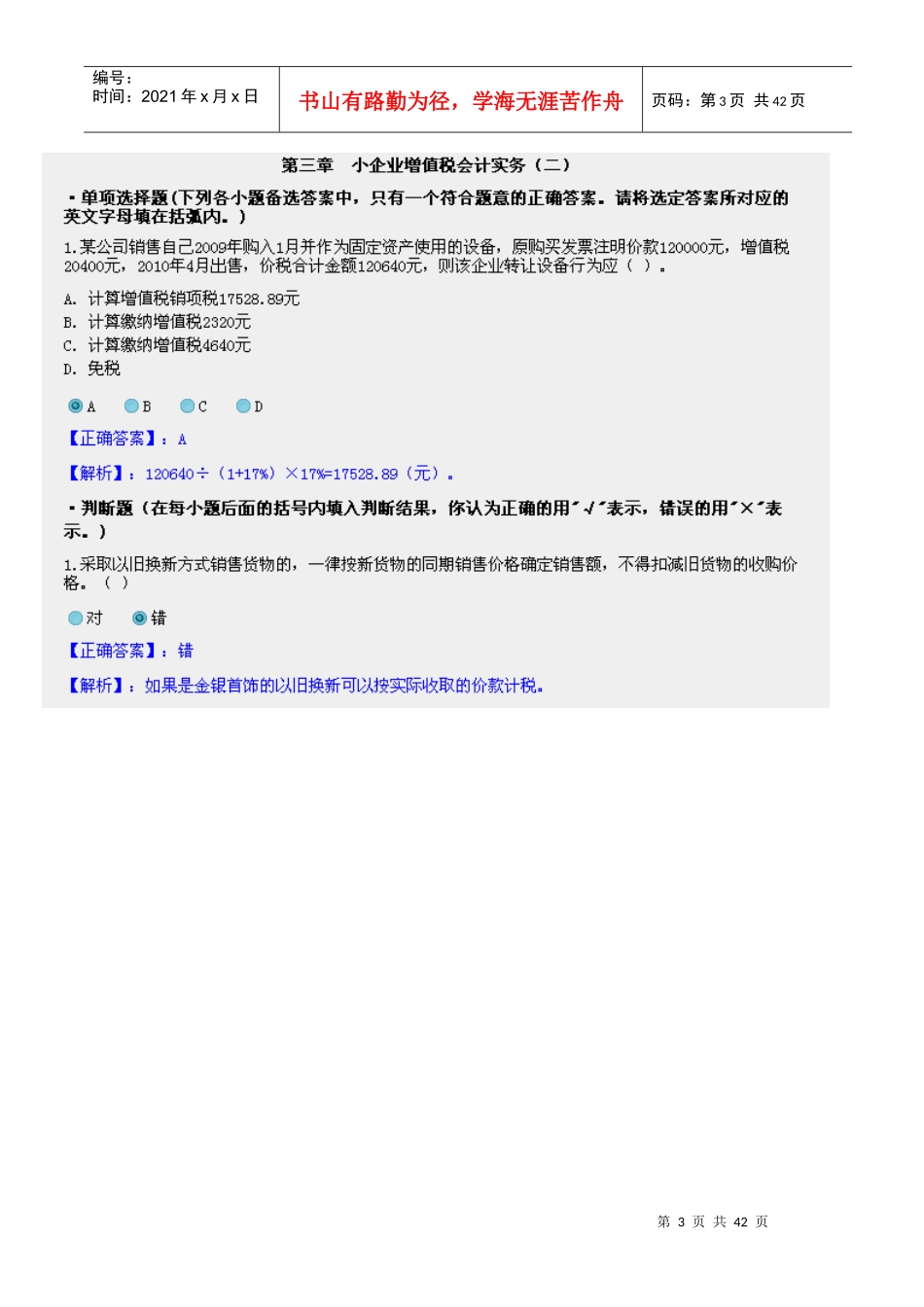

第2页共42页第1页共42页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共42页第3页共42页第2页共42页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共42页第4页共42页第3页共42页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第4页共42页第5页共42页第4页共42页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第5页共42页第6页共42页第5页共42页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第6页共42页第7页共42页第6页共42页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第7页共42页第8页共42页第7页共42页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第8页共42页第9页共42页第8页共42页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第9页共42页第10页共42页第9页共42页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第10页共42页第11页共42页第10页共42页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第11页共42页第12页共42页第11页共42页编号:时间