制作:向云经济与管理学院国际经济与贸易教研室第五讲:进出口税费1第一页,共三十八页

第二节进口货物完税价格的审定一、我国海关审价的法律依据2第二页,共三十八页

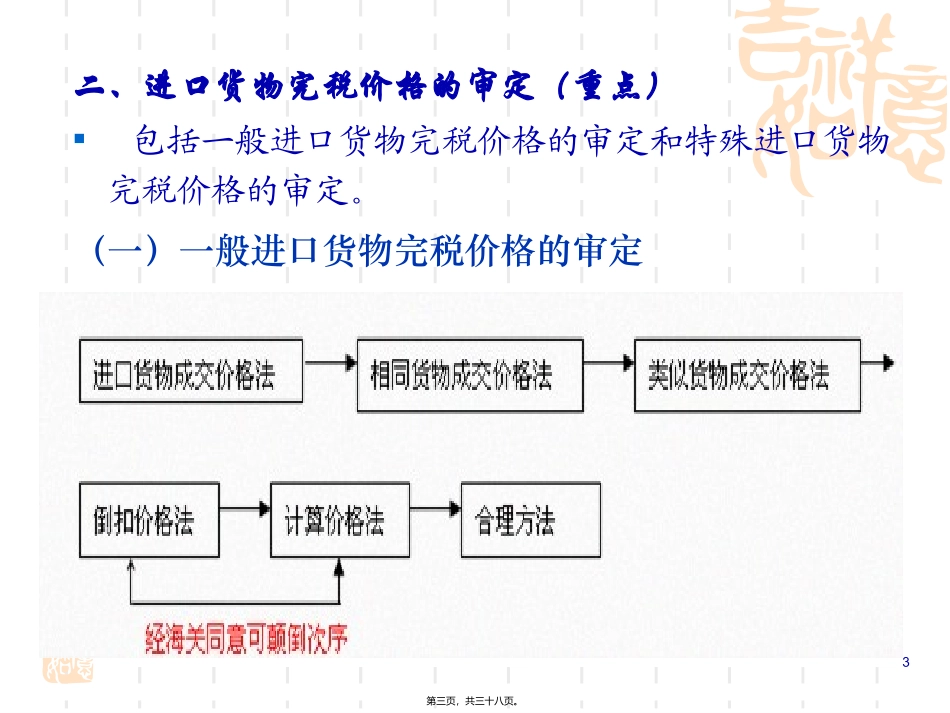

二、进口货物完税价格的审定(重点)包括一般进口货物完税价格的审定和特殊进口货物完税价格的审定

(一)一般进口货物完税价格的审定3第三页,共三十八页

1.进口货物成交价格法(重要考点,理解掌握)(1)完税价格——由海关以该货物的成交价格为基础审查确定,并应包括货物运抵中华人民共和国境内输入地点起卸前的运输及相关费用、保险费

(2)成交价格——买方为进口该货物向卖方实付、应付的,并按有关规定调整后的价款总额,包括直接支付和间接支付的价款注:实付或应付——指必须由买方支付,支付的目的是为了获得进口货物,支付的对象既包括卖方也包括与卖方有联系的第三方,且包括已经支付和将要支付两者的总额

成交价格不完全等同于贸易中实际发生的发票价格,需要按有关规定进行调整

4第四页,共三十八页

(3)关于“调整因素”(计入项目和扣减项目)①计入项目(+)★★★5第五页,共三十八页

②扣减项目(-)★★★进口货物的价款中单独列明的下列税收、费用,不计入该货物的完税价格:6第六页,共三十八页

【练习一】例1

某工厂从美国某企业购买了一批机械设备,成交条件为CIF广州,该批货物的发票列示如下:机械设备USD500,000,运保费USD5,000,卖方佣金USD25,000,培训费USD2,000,设备调试费USD2,000

该批货物向海关申报的总价应是()

A.USD527,000B.USD530,000C.USD532,000D、USD552,000例2

某进出口贸易公司从美国进口了一台电梯,发票列明如下:成交价格为CIF珠海USD100,000,电梯进口后的安装、调试费USD4,000

经海关审查上述成交价格属实,且安装、调试费已包