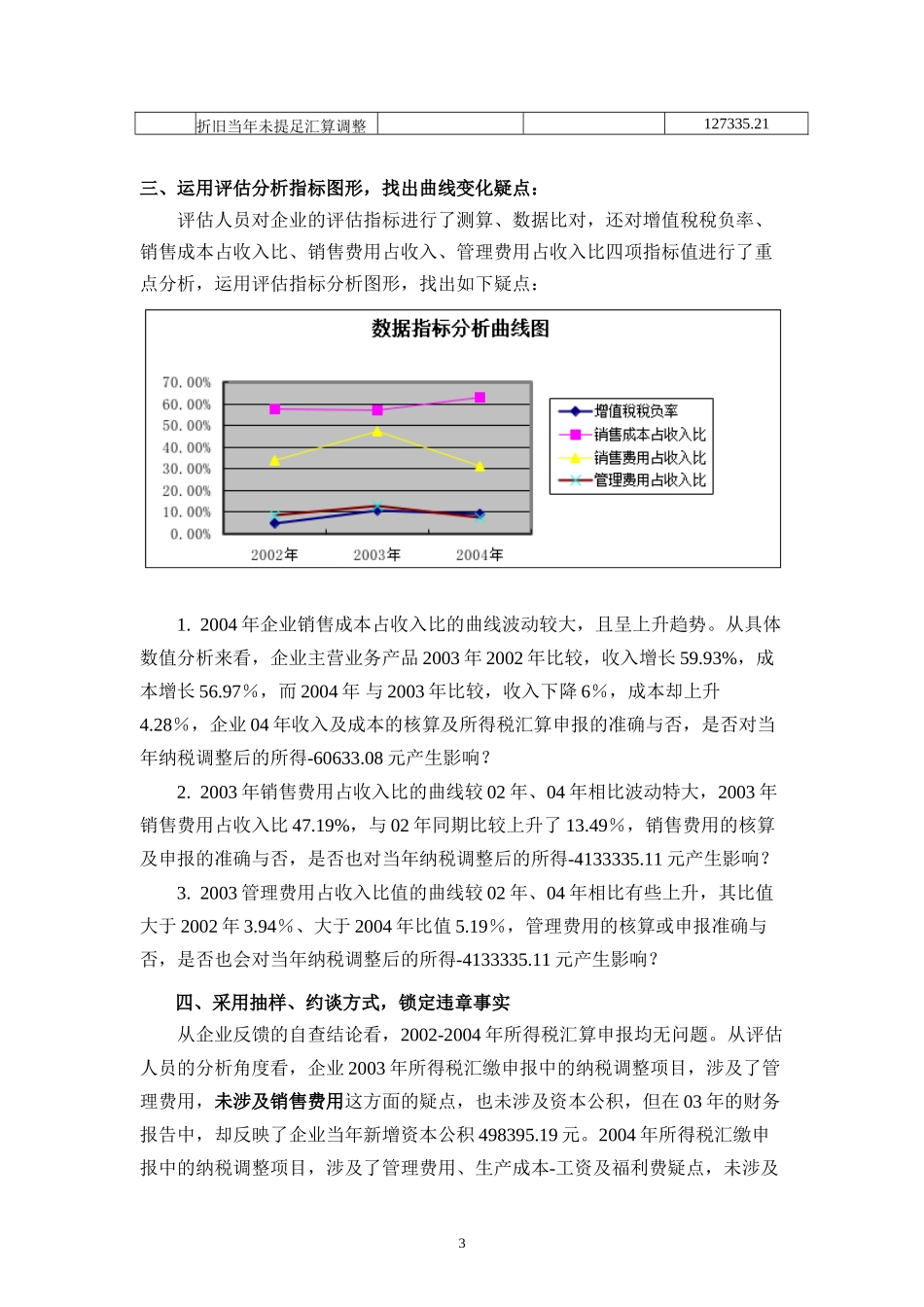

南京××制药有限公司纳税评估实例根据苏国税(2005)205号文件精神,南京XX制药有限公司的企业所得税被列入我局2005年8月份制药行业的评估对象

评估人员于当月向企业发送了2002-2004年纳税评估指标采集表、所得税指标计算电子底稿,并要求企业提供财务报告及相关纳税说明书面资料,通过案头分析及现场抽样审计来判断企业所得税汇缴申报的真实性和准确性

一、纳税人基本情况:南京XX制药有限公司是由南京XX制药厂于2005年3月改制更名而来,原企业是1968年7月成立的隶属南京空军司令部的国有企业,注册资金2000万元人民币,全部由南京空军司令部投入

现企业的经济性质为其他有限责任公司,注册资金5886

45万元人民币,分别由江苏永泰投资有限公司和江苏永泰药业有限公司投入,投资比例分别为20%、80%

企业2002年以来主要从事注射针剂、中成药片剂的生产制造,为增值税一般纳税人,原从业人数170人

企业改制前后的生产经营项目及从业人数基本无变化

现公司的投资人以2586

43万元人民币购买了改制前企业的净资产,并延续了改制前企业的生产经营活动及帐簿核算,承接了改制评估报告中所确认的债权债务

该企业2002年的所得税被我局核准全免(军队企业),2003年、2004年因一直处于资产评估及改制方案的酝酿过程,未获准税务部门对其所得税的减免批复

2002年该企业享受所得税减免优惠政策,申报纳税调整后的应纳税所得244493

21元,2003年、2004年企业未被获准享受所得税减免优惠政策,申报纳税调整后的所得分别为-4133335

11元、-60633

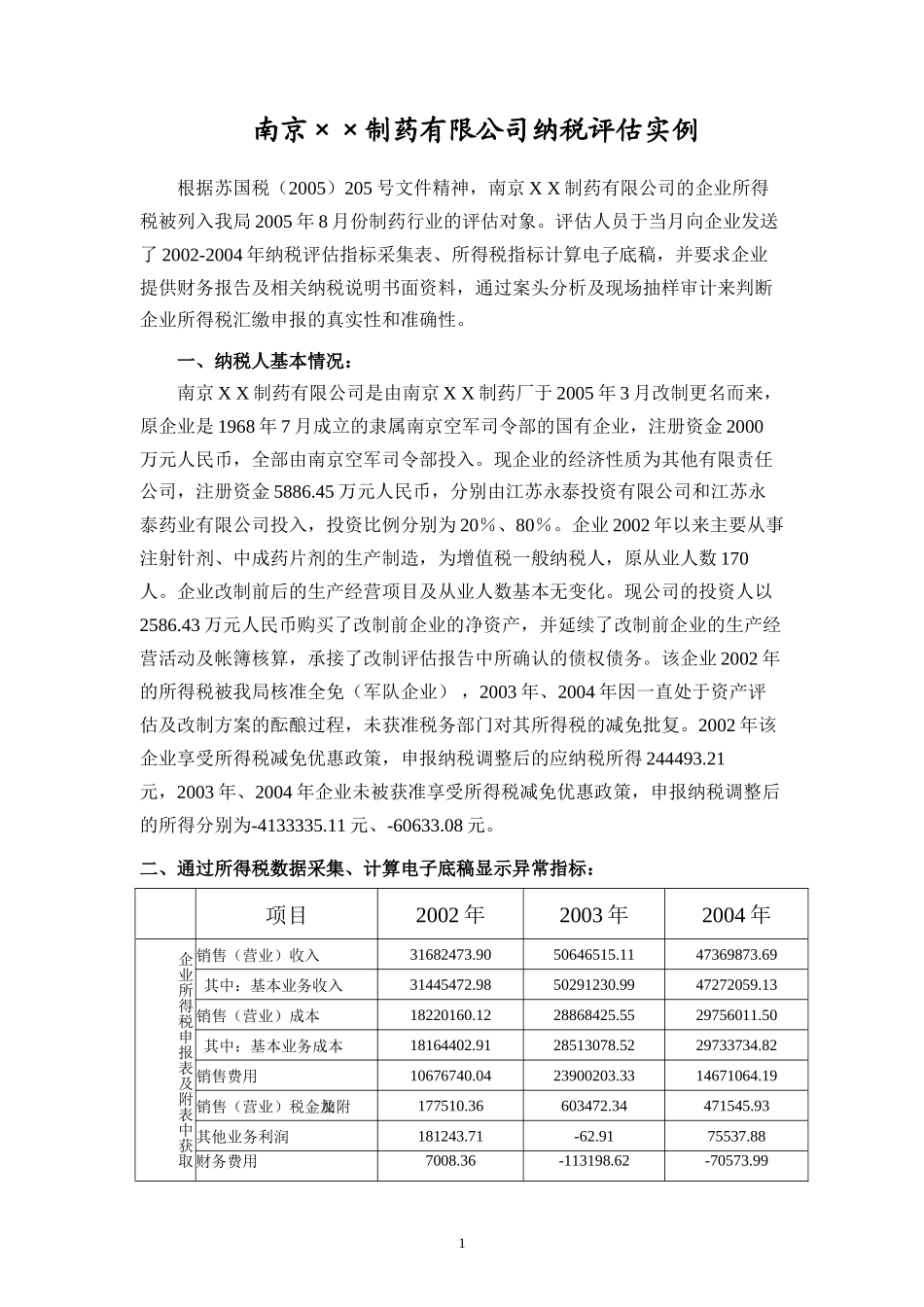

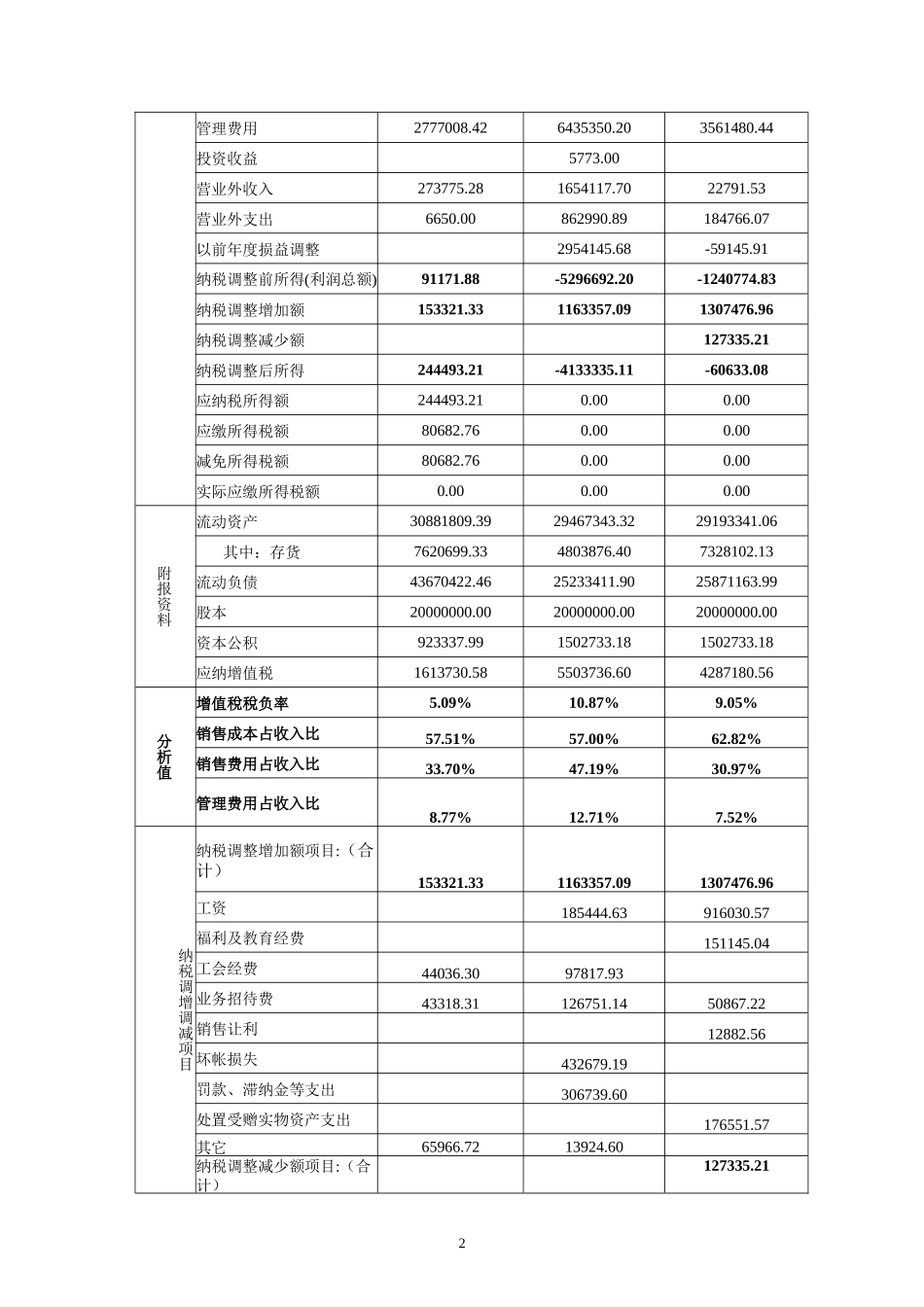

二、通过所得税数据采集、计算电子底稿显示异常指标:项目2002年2003年2004年企业所得税申报表及附表中获取销售(营业)收入31682473

9050646515

1147369873

69其中:基本业务收入31445472