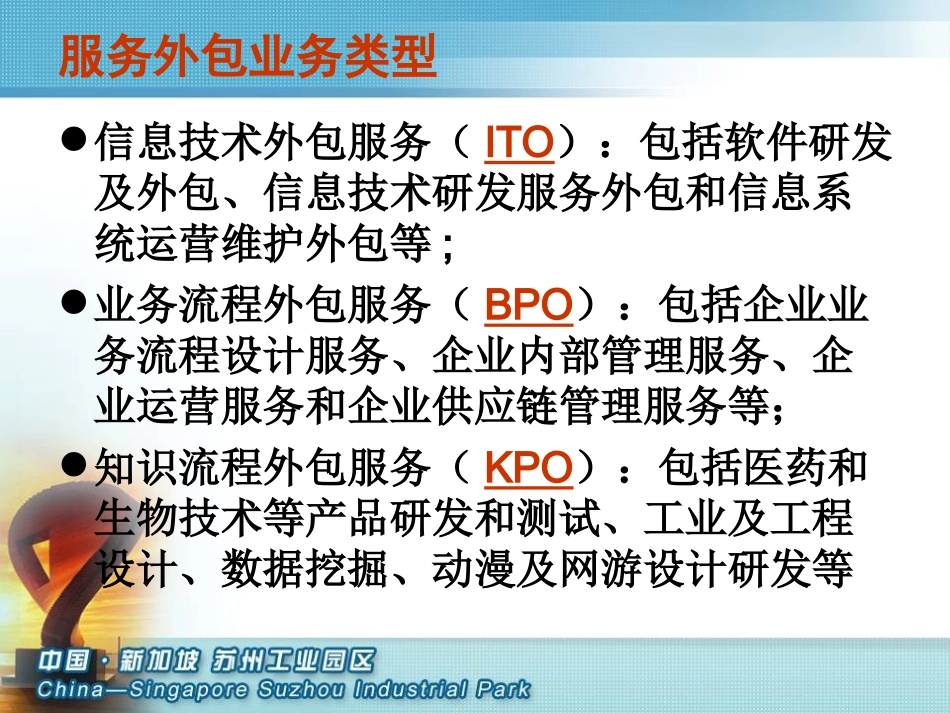

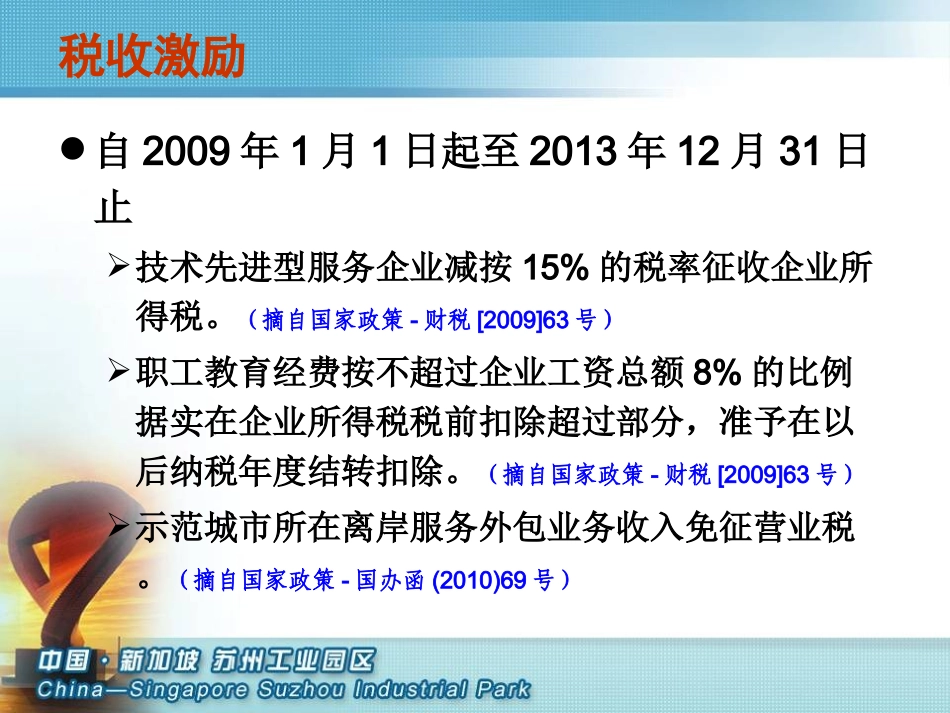

服务外包相关政策介绍服务外包业务类型信息技术外包服务(ITO):包括软件研发及外包、信息技术研发服务外包和信息系统运营维护外包等;业务流程外包服务(BPO):包括企业业务流程设计服务、企业内部管理服务、企业运营服务和企业供应链管理服务等;知识流程外包服务(KPO):包括医药和生物技术等产品研发和测试、工业及工程设计、数据挖掘、动漫及网游设计研发等税收激励自2009年1月1日起至2013年12月31日止技术先进型服务企业减按15%的税率征收企业所得税

(摘自国家政策-财税[2009]63号)职工教育经费按不超过企业工资总额8%的比例据实在企业所得税税前扣除超过部分,准予在以后纳税年度结转扣除

(摘自国家政策-财税[2009]63号)示范城市所在离岸服务外包业务收入免征营业税

(摘自国家政策-国办函(2010)69号)技术先进型服务企业认定主要条件由示范城市人民政府科技部门会同相关部门组织实施;技术先进型服务业务收入总和占本企业当年总收入50%以上;企业与境外客户签订服务外包合同,且其向境外客户提供的国际(离岸)外包服务业务收入不低于企业当年总收入的50%;具有大专以上学历的员工占企业职工总数的50%以上;无需获得国际资质认证

(摘自国家政策-国办函(2010)69号、财税[2009]63号)人才鼓励年提供服务外包业务额不低于50万美元、其中向境外最终客户提供服务外包业务额占50%以上的企业,其每新录用1名大学(含大专)以上学历员工、签订1年(含1年)以上《劳动合同》,给予企业每人不超过4500元的定额培训支持

(摘自国家政策-财企[2010]64号)人才鼓励上年度外包业务收入达到100万美元以上的服务外包企业和培训机构中,年收入超过12万元(含12万元)的技术和管理骨干,按其缴纳的个人所得税地方财力部分50%进行奖励

(摘自园区政策-苏园管[201